A股的“隐形帝国”!顺丰控股,凭什么十年翻20倍?

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:题材九哥

浏览:15217

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

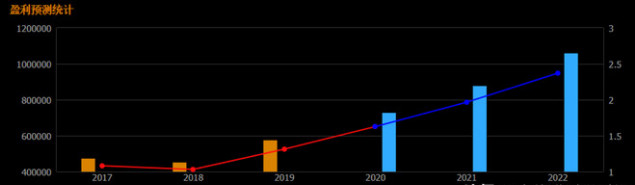

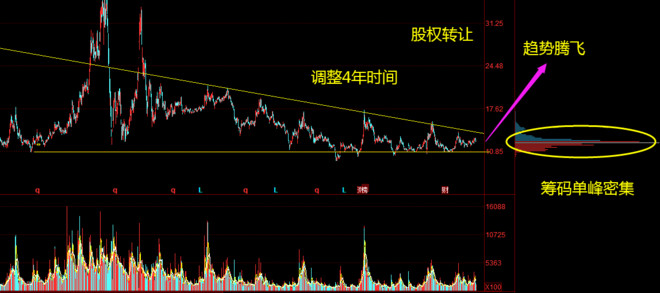

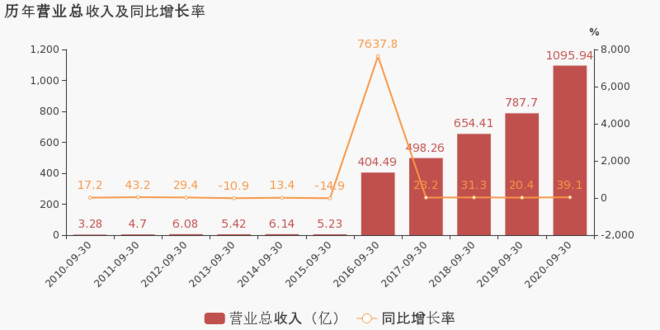

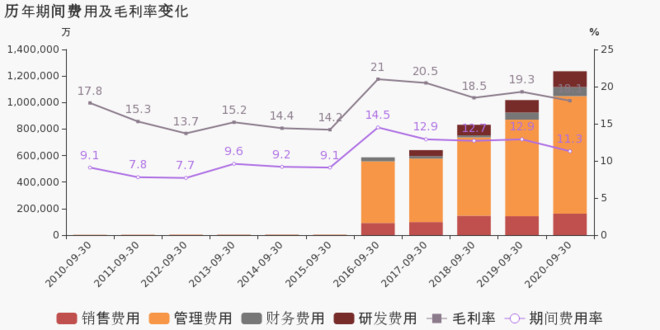

顺丰控股,为什么能在快递行业脱颖而出,又是否值得投资呢? 顺丰 我今天为什么想要说下顺丰控股,主要源自于最近一些收快递的经历对比。 我也是个网购狂,经常会从网上购物,随着双十一的临近更是从网上订了不少东西,陆续的也有一些物品邮寄回来。同时,由于工作的缘故也会经常邮寄一些东西,我大部分都用的是顺丰。 我之所以选择用顺丰主要是用户体验非常好,别的快递公司通常都是比较慢,而且服务态度也比较一般,但是顺丰不一样,每次送件和取件服务态度都很好,基本当天就可以邮寄出去,效率也是非常高的。 而且从快递行业各家公司的定位,顺丰从投资和其本身经营的角度也是非常清晰和个性化的。我们知道现在快递行业大的格局是邮政一家独大,其他快递公司基本形成以马云的菜鸟网络为体系的"三通一达"(圆通,申通,中通,韵达),京东自营物流体系,顺丰,以及幕后腾讯支持的新秀快递界的"拼多多"及兔,当然这里出了京东物流意外,其他多少也有少量的相互参股成份,这里就不赘述了。 快递 刨除国企邮政不谈,说的更清楚点就是阿里系,腾讯系,顺丰,京东。在这里面数顺丰控股发展的最好,业务增长最快,利润相对较高。 根据顺丰控股公告 9 月经营数据:9 月公司速运物流业务收入为 134.46 亿元,同比增长 36.07%;完成业务量 7.28 亿票,同比增长 60.35%;快 递服务单票收入为 18.47 元,同比下降 15.16%。供应链业务收入 6.81 亿元,同比增长 35.66%。 财务数据 从这份数据可以看出,顺丰控股的业绩增长又重新回到高速百分比30%以上,通常公司的业务增长达到30%,就可以认为是十分优秀的公司。其他同行业相关数据对比,例如核心赚钱指标,也是"股神"十分推崇的指标净资产收益率高达12.10%,远高于同业的3.17%,说明顺丰控股在同行业中是非常赚钱的,这一点可以从下图中充分体现,如下图: 净利润和未来预测 每股收益预测: 每股收益走势 从期间的走势上来看,顺丰控股走势明显强于其他物流快递公司,从43.53元启动以来,最高达到93.89元,虽然近期有所调整,但是走势也明显强于大盘和其他快递公司的,说明资本市场中的大型机构对顺丰控股的业绩表现是十分认可的。 我们怎样认识一只股票? 1、该股是否与近期的热点题材相契合; 2、该股的历史走势中股性是否活跃,或曾经受到过资金热捧; 3、该股的基本面状况是否较好 一般情况来说,个股上涨往往是基本面+题材+资金等因素共振形成,投资者在上涨开始前或涨势之初,如能发现其一些蛛丝马迹,那么在个股最终启动时分一杯羹也非难事。 就此九哥总结六大理由看涨该该龙头股: 1、国内软件核心领先地位龙头,2、每年的业绩都是增长,2019年全年业绩,同期增长500%,3、股权转让,2家新进基金,4、指标显示:主力开始控盘,5、最少在120%增长空间,6、激励的不是员工,而是公司的未来;注重科研人员,这是企业竞争核心! 因为平台规定,研究资料都需要匿名,完整策略找到公.众¥号:《题材九哥》查看该潜力股!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。毁掉一个人最好的方式,是让他挣快钱。君子爱财,取之有道。 顺丰控股于2020年10月27日披露三季报,公司2020年前三季度实现营业总收入1095.9亿,同比增长39.1%;实现归母净利润56亿,同比增长29.8%;每股收益为1.26元。报告期内,公司毛利率为18.1%,同比降低1.2个百分点,净利率为4.9%,基本维持上年同期水平。 注:顺丰控股于2016年12月27日完成重大资产重组。 期间费用率下降1.7%,费用控制合理 公司2020三季度营业成本897.3亿,同比增长41.2%,高于营业收入39.1%的增速,导致毛利率下降1.2%。期间费用率为11.3%,较去年下降1.7%,费用控制合理。 近期走势 这里也许有朋友会有这样的思考,顺丰控股走势已经很强了,这个时候是否还有投资和买入的价值呢,这个问题我是这么看的: 首先,在市场中真正能够长期活下来的投资者,除了极个别的超短游资高手不说,绝大部分获得比较好的投资者都是坚持的价值投资,价值投资就要选好的公司,高成长性的公司,顺丰控股就是这样一家公司。最近,每天杀一头大白马的段子可能大家都听过,就是现在的大白马股都面临估值过高的问题,当陆续公布出来业绩的时候,如果业绩没有达到过去的高增长,都会遭到基金的抛售,导致"闪崩",比如药中"茅台"长春高新,榨菜"茅台"涪陵榨菜,以及纯"茅台"贵州茅台等等。这些股并不是不好,只是业绩增长没有过去那么高了,但顺丰控股不一样,以目前公布的最新月份业绩来看,增长达到30%以上,依然是处于高速增长阶段。 其次,从业务模式上来看,顺丰并没有参与到各个快递公司的价格大战当中,走的是用户体验路线。这一点我是十分认可的,现在很多时候,我们在意的并不是价格上的优惠,而是我们花了钱能不能够得到很好的用户体验,顺丰恰好给了我们这样的用户体验,相信很多人尤其在着急发快递的时候都会自然不自然发顺丰,那句口头禅也就市场挂在了嘴上"你要是实在着急我们就用顺丰吧",这也是市场和客户对顺丰的一种认可。 最后,站在顺丰控股本身的走势和股价角度来看,确实到达了阶段性的高点,目前快递板块的上升在一定程度上也有双十一超级购物节的刺激,但是我觉得我们更应该关注成长性,只要成长性继续保持,就值得关注和投资。

|

发表于 2020-10-27 10:06

发表于 2020-10-27 10:06

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶