紫光股份,冯柳“増彩”,华为助力,将上演“思科”3400倍神话!

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:傅哥论市

浏览:31912

回复:2

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

导语

公司简介

作为云计算的核心龙头,紫光股份的成长空间巨大,极有可能演绎思科的成长之路。

美国思科公司是全球路由器、交换机霸主,思科在创立发展期曾实现收入12年增长3400倍,估值最高达到165倍PE,步入成熟转型期后成为科技行业最佳现金牛公司,并加速向云计算/数据中心、安全转型。

随着公司步入成熟,思科开始积极回报股东,思科从2011年开始启动分红,股息率逐渐提升。当前股息率在3%-4%区间,随着公司分红率逐渐提升,股息率有望持续提升。

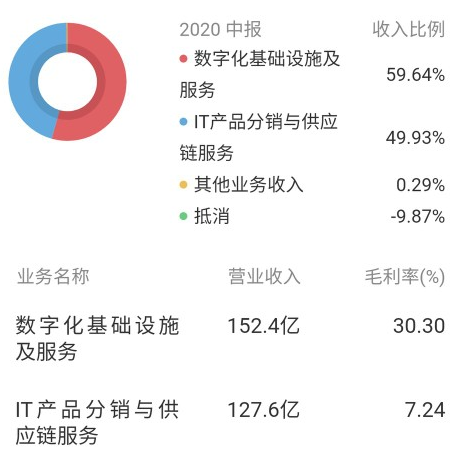

紫光股份主营业务构成与毛利率

公司的营收规模很大,2019年达到544亿,接近一半是分销供应链业务,这一部分毛利率非常低,不到10%。公司主营业务毛利来源是数字化基础设施及服务业务,主体公司是新华三通信,这家公司最早是华为与3com公司的合资公司,新华三是 CHN唯二能够提供ICT全栈解决方案的供应商之一:新华三集团脱胎于华为北京研究所,已经成长为 CHNICT全栈解决方案巨头,公司前身经历了华为-3COM合资,3COM独资,HP独资时期,16年正式成为紫光股份控股51%的子公司。

公司主营业务是网络设备,在国内市场已成行业龙头,正在拓展海外市场。基于企业网络设备主业,公司近年重点拓展运营商,5G小基站,网络安全,超融合(HCI),服务器,存储等,并取得了较快的增速。

公司长期增长潜力取决于5G带来流量增长:公司主业-有线网络设备是一个全球接近4000亿¥/年的大市场。网络设备市场长期增长的驱动力是不断涌现的互联网新应用对流量的拉动,未来云游戏/5G/WIF-6等新应用/技术对流量的拉动将支撑长期增长。

所以,紫光股份是5G概念投资的核心标的之一,也是机构重仓股票

公司的技术面分析

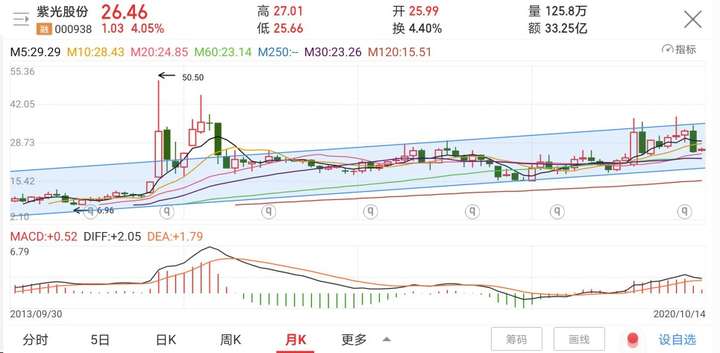

月线图,公司主营业务发生脱胎换骨是在2016后,但在此之前受消息影响,股价暴涨,在随后几年价值回归,2019年初才见底反转,目前处在长期上升通道中,趋势较为明显

日线图,2019年初以来的上升通道,短期处在调整当中,目前正在年线附近整理,下跌空间不大,分批买进布局好时机

公司的基本面分析

营业收入,2016年取得新华三通信51%控股权后,营收大增,2020受疫情和美国禁令影响,5G的推进速度不如预期。

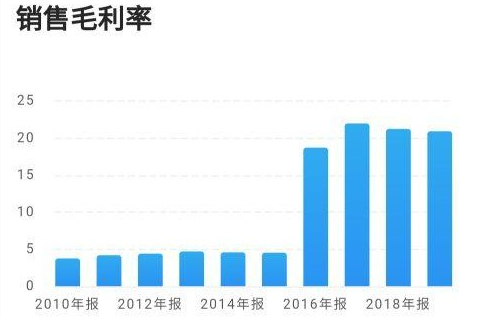

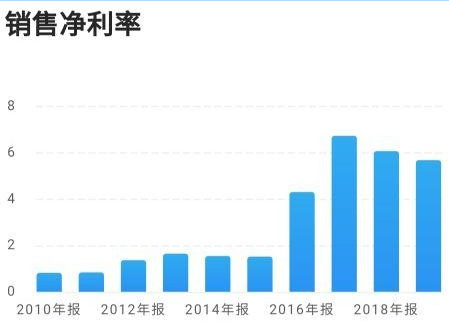

毛利率与净利率,均在2016年后大幅度提升,作为比较典型的通信设备提供商,二者的数值都不太高。

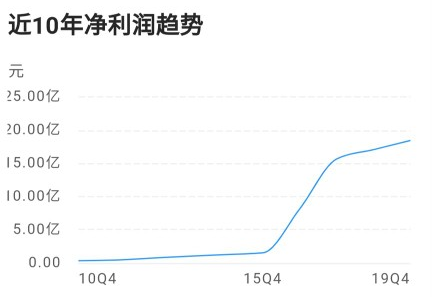

净利润增速放缓,绝对值变大。将来如果能将新华三的剩余股权注入到上市公司,公司投资价值将会大增。

经营净现金流大增,累计值大于净利润,公司的经营质量逐渐提高

公司的资产负债率

资产负债率,经历了先降后升的过程,预计未来的负债率会在40-5 0%,紫光系有爱收购的传统,未来不排除有大规模收购活动,导致负债突增

公司的净资产收益率

公司的估值与预测

文末福利:

19年年初整理的十大金股,八红两绿,表现还是挺不错的。翻倍的两只,总的收益为54.59%,比我最初的想的收益25%,高出了很多,算是超预期了。 2020年10月,我又精选了一份,这里就不公布了,感兴趣的朋友可找傅哥获取完整名单。好股不在多而在精。笔者:大家在某信添迦Waki后面加四位数字 5200, 英文加数字总共八位查询解锁,有我圈子的朋友每天都是有实实在在的收获的,实盘持续跟踪。 结束语

备注:本文仅做分析用,不代表买卖建议,如有买卖盈亏自负

|

发表于 2020-10-14 14:25

发表于 2020-10-14 14:25

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶 楼主

楼主