- 金币:

-

- 奖励:

-

- 热心:

-

- 注册时间:

- 2006-7-3

|

|

楼主 |

发表于 2008-1-28 22:28

|

显示全部楼层

世界第一的自动交易系统!感叹!

自动翻译的结果I think you can honor the winner. My sincere congratulations and wishes for continued success. It is a pity that killed inriga, even though you can guess what will be the end result and observe good trade expert) and the tail can be to sit down near duplicating the transaction)) http://www.fx998.cn& `6 i- D- U3 R

http://www.fx998.cn( b S' k7 X! _% Z2 S" B( C

They also wanted to send a soccer expert working on the same principle, the judges because you describing, well, very simply do not seem to be able to sleep in regulation time testing while maintaining sufficient revenue (programmer can nikudyshny may theory is not enough). And then, and it does rats, postponed its finding in oblat MM ... But looking at your adviser, returned to the development, THANK YOU. Thanks to you, faith in the correctness of the approach has achieved very good results. http://www.fx998.cn4 m8 S* U4 e3 W" J# R: {

asking a few questions: http://www.fx998.cn6 k! J7 [6 |( `& \- s- F8 K8 p$ ^

http://www.fx998.cn7 H8 H$ t" }3 U: e6 x

1. How consuming algorithm, that is for instance, how long it took passage in the annual Tester? To me, this was a serious setback for participation in the championship and for the training adviser.

. What you are using FF, judging from the activity or export not only smaller? I like intense experts, more fun and they like me closer, but I have a "shots" goes to the detriment of profitability) http://www.fx998.cn& d, P6 c2 {6 Y& s

http://www.fx998.cn& T7 J: x6 y5 v) ~0 o+ E9 q) G

I apologize in advance if any of my questions seem alpenglow and you violate your intellectual property (although not tried runoff beyond decency:)), and of course the floodplain if they do not receive a response.

.cn2 f& ^1 `' M6 b; F' Q

Again, good luck and associated trends.

使你能猜得出会产生什么样的最终结果,并注意保持良好的贸易问题专家)和尾部可以坐下来不久的重复交易) ) http://www.fx998.cn* X! b+ v& z8 g, z6 N

http://www.fx998.cn4 Y: d2 g5 {% l

他们还希望派遣一个足球专家工作于同一原则下,法官,因为你的描述,那么很简单,似乎也不可以放心睡大觉,在调整时间的测试,同时保持足够的收入(程序员可以nikudyshny可能的理论是不够的) 。然后,它本身的影响,推迟了寻找在oblat毫米...但看到你的顾问,回国发展了,谢谢。感谢你,在信仰的正确性的做法已经取得了很好的效果。 http://www.fx998.cn3 b" z; d# p' D

尝试问了几个问题:

。如何消耗算法,即比如,如何多长时间才能通过,并在年度测试仪吗?对我来说,这是一个严重的挫折,为参加比赛,并为培训顾问。

www.fx998.cn# p6 N) Q% O* r% `

2 。你使用的法郎,从活动或出口不仅规模较小?我喜欢激烈的专家,更有趣,而且他们和我一样密切,但我有一"枪"去损害利润率) http://www.fx998.cn5 W9 ?' w# |( p+ |1 _

我很抱歉预先如果有我的问题,似乎alpenglow和你违反了你的知识产权(虽然没有尝试径流超越体统: ) ) ,当然还有漫滩,如果他们没有得到回应。

再次,好运和相关发展趋势。

一篇访谈Hello, Olexandr. Could you tell us a little about yourself? When and how did you start trading?

7 o9 `8 g0 M; ^http://www.fx998.cnI'm 41 and Cand. Sc. (Physics and Mathematics), so I had all necessary foundations for trading. I've been trading forex for one and a half years. However, I have traded binary options on currency for three years. Methods forecasting currency exchange rate changes are absolutely the same for both spheres of trading, so I did not have to retrain myself.

[9 e9 g( d; ?* r/ X5 `! X, {; Mhttp://www.fx998.cnhttp://www.fx998.cn$ M! {* n3 }# `" d5 A% }

When and for what reason did you become interested in automated trading? What are your achievements in this field?http://www.fx998.cn( R8 T' j+ F8 e

I wanted to automate trading even when I was trading options. I opened 15-20 positions daily, and I had to do it all manually. However, that trading platform did not allow automated trading, unfortunately. When went to forex, I decided immediately that I would only trade on a platform that enables automated trading. So MetaTrader met my needs ideally.http://www.fx998.cn" E( j, f# b3 I! g: L/ h# L p

- O/ t2 ]8 K% Nhttp://www.fx998.cnIn summer 2006, I saw an advertisement for Automated Trading Championship 2006 and decided to learn MQL4 and try to participate in it. Fortunately, I code well in С++, so I wrote the first Expert Advisor in MQL4 within a week. Using that EA, I won a traders' contest conducted on demo accounts in one of Brokerage Companies.http://www.fx998.cn7 l; ]5 {; c+ {, k

http://www.fx998.cn) {/ V( b( O- o3 u

I wrote the second EA especially for ATC'2006. However, my experience was insufficient as related to what the difference is between testing and real conditions. This is why my EA contained some errors and took only the 113th place.

: @ J/ \2 ?* b. q% Q# q6 ]http://www.fx998.cnhttp://www.fx998.cn' h" K; l2 }4 v

Talking of Championship 2006, your Expert Advisor traded three currency pairs that time - EURUSD, GBPUSD and USDJPY. The trading was profitable for only one of them, while two other pairs were weighting your deposit down. This time, your EA trade only one pair, EURUSD. Have you concluded that it is better to trade only one pair?http://www.fx998.cn8 I! I D/ C+ _4 d- Q2 M: R/ c

I have an absolutely different system this year. It has nothing in common with the last-year one. It works on EURUSD best of all.

! O/ [& L# Y9 f$ q3 d6 V# B7 Z8 ? Xhttp://www.fx998.cnhttp://www.fx998.cn; I/ P' b8 n+ r

You EA made over 900 trades during Championship 2006. Your present EA has closed 144 positions within the first month of the contest. So we can say that your new strategy trades very actively, too. Or has your approach changed all the same?

6 m1 ^: x9 Q1 F6 Q0 {: U7 J8 K' `' Whttp://www.fx998.cnYes, it has. The last-year system can be called scalping. However, I have revised my position towards this trading technique since that Championship. My present system is based on absolutely different principles. The real number of my trades at the present Championship can be with every reason divided by three, since I'm using three strongly correlated subsystems. Thus, it makes approximately two trades per day. Not too much.

1 y, m W3 [' phttp://www.fx998.cn

. U: _6 t$ m2 f4 W* O. Khttp://www.fx998.cnSummarizing your participation in ATC'2006, could you tell us what it has taught you? What conclusions have you made and what exactly has influenced them?http://www.fx998.cn9 ]8 |4 J7 z6 L) `' s* G

First of all, it taught me that the results of scalping EAs may be as different as day and night in Tester, on a demo account or in real trading, as well as they are different for different brokers. So such strategies are unfit for a long-term and stable trading forex.

( L( f& ? V J: B. D [http://www.fx998.cnhttp://www.fx998.cn5 ]* `9 R* R. k

You wrote on your Participant's page that you were using neural networks in your EA. How complicated is such an EA? What is more difficult to create - an optimal neural network or the Expert Advisor's algorithm?

6 N# h( q" x6 o5 Rhttp://www.fx998.cnA neural network that forecasts the changes in exchange rates and a trading algorithm are inseparable, they belong each other. Indeed, the Expert Advisor is very complicated. This trading system was first developed in С++, tested and optimized. Only after that, it was re-written in MQL4 and debugged.

4 g m) w* s* B9 K1 L" Ahttp://www.fx998.cn

8 n V3 {! Z; W1 \0 r2 X. |http://www.fx998.cnOlexandr, why did you write the program in С++ and then re-write in MQL4?

( c. Y2 R# }) _1 x- ?$ A" f/ nhttp://www.fx998.cnMQL4 will, for objective reasons, will never be able to compete with C++ in performance, whereas the program operating speed is a very important factor for neural networks. However, there is a more important thing - debugging means available in С++. This accelerates coding of complicated programs.

" ]. V/ i5 t# h3 s2 q, `2 jhttp://www.fx998.cnhttp://www.fx998.cn' b2 ` M7 d6 n- q# }' K* m! T) t9 N$ I

What do you input in a neural network: indicator readings or a certain set of prices on a certain interval/timeframe?http://www.fx998.cn. J5 D, P9 D+ D: I; I7 n

Readings of indicators developed especially for this trading system. I won't give more details now. The only thing I can say is that they combine some moving averages.

$ W$ d- _# c$ {1 F% l. e, @http://www.fx998.cn

/ D' I! L8 m( i8 thttp://www.fx998.cnYou informed above that your EA consisted of three subsystems. Is it an implementation of the so-called "committee of neural networks"?

. m& J4 _5 x6 w3 x4 k: Z1 Fhttp://www.fx998.cnNo, it is not a "committee". These are three independent subsystems. No one of them "sees" what other subsystems are doing. Committee of neural networks can be a possible development of my EA in future.http://www.fx998.cn$ h$ N, X" v# u5 m$ x5 i- p/ j0 N

3 l: C* W5 g! t0 c: A: Ahttp://www.fx998.cnAfter having optimized my trading system's Strategy Tester, I obtained a parameter space where the system produced good results. And, in order not to put all my eggs in one basket, I took from this space three sets of parameters to be optimized. I allocated 1/3 of the deposit for each subsystem at the very beginning. So each subsystem defines the volume of trades according to "its" balance. http://www.fx998.cn. z, l, s) Y' \; q" G. v

% | h" S9 \ i! E2 a0 i! L9 ?4 n% L Nhttp://www.fx998.cnAlthough the subsystems correlate strongly, I managed to achieve some diversification. Well, in a case one of the subsystems starts to lose its deposit for some reasons, two others can get the account out of losses.http://www.fx998.cn: Q$ m; {6 U4 c9 C6 i& c

: n8 A! e& z8 d. X+ Ghttp://www.fx998.cnYour EA opens positions with preset levels of Stop Loss and Take Profit, but the most of them are closed "by market". What is the reason for this: Does the position holding time run out or do the conditions of position opening "spoil"?

' N$ c) i/ t7 }5 \: z" G! {) [6 vhttp://www.fx998.cnNo, it has no relation to the time at all. Positions are closed when the probability of opposite trend increases.

# `" O7 y9 v% c, u* I* d) @6 z- Mhttp://www.fx998.cnhttp://www.fx998.cn. ]; T) @2 K; k. ?( t. u

Do you find this probability using moving averages?http://www.fx998.cn6 I5 b$ E$ ~4 c; _

Yes, I do. A certain set of moving averages is processed by a neural network. Then the neural network gives a forecast.

# A, V2 l$ [* B) F) chttp://www.fx998.cnhttp://www.fx998.cn. ?4 q$ e6 I# T5 F- Y5 A9 \: P5 ]

The position holding time average of your EA made a little more than 8 hours in October. Multiplying 144 orders by 8 hours and dividing the result by 24 hours (the duration of a day), we can see that your Expert Advisor had been "in the market" for 48 days in October. However, there were only 23 trade days in October. So it is no wonder that your EA was "in the market" practically all the time. Was it your purpose or is it a random side effect of optimization?http://www.fx998.cn% P8 d5 z3 y; p) K+ c

Well, it would be just too boring for me to observe my EA that is out of the market most of the time. It's a joke, of course. However, it was not my purpose, it happed so.

0 O- i* l0 T4 p2 }http://www.fx998.cn

7 a. v$ i& a$ _4 n$ ]3 ]/ k( k% ehttp://www.fx998.cnDo you visit other Participants' reports? Do statistical data on Participants' pages help you in any way?http://www.fx998.cn$ h2 o" c' N: M F( u

Of course, I visit them and look through with much interest. The reports are very informative. The first thing I look at is the balance curve. It can provide you with 80% of information you need. Then I read the data - maximal drawdown, Profit Factor, etc.

.cnIn the Participants table, I would add the total volume, direction and currency of the current trades for each Participant to make it more illustrative.http://www.fx998.cn/ M. ]. s* J5 w* b5 f: s

Olexandr, who of your competitors could pretend to take Top Three places, in your opinion?

3 [' C( H1 Z+ G9 S/ c- {- W3 g, ~3 uhttp://www.fx998.cnLocations of the most Participants change so rapidly in the table that I find difficulty in naming real candidates.

.cnLet's imagine that you have won. How would you dispose your prize money, if it is not a secret?

There is no secret at all: I never estimate expenditures before I gain income.http://www.fx998.cn6 p5 z5 Q. d, N

Thank you very much for your interview, Olexandr. We wish you much success in automated trading.

自动翻译的文字:http://www.fx998.cn9 |" M% [* q9 ~* E' Q1 |2 G0 D, U

你好, olexandr 。你能告诉我们一些关于你自己吗?何时及如何做,你就开始了吗? http://www.fx998.cn3 c) R5 K8 }* E5 V3 h, L

我41及cand 。资深大律师。 (物理和数学) ,因此我有一切必要的基础。我一直在外汇交易的,为1年半。不过,我有买卖二元期权的货币为三年。方法预测货币汇率的变化是绝对相同的两个领域中的交易,因此,我没有必要再培训自己。

U! j. l. D3 ^; q

何时及以什么理由,你有没有兴趣,在自动化交易?什么时候是你的成就,在这个领域呢? http://www.fx998.cn! b# |, f1 U2 }7 C3 G+ C

我想要实现自动化交易,甚至当我进行期权交易。我打开15-20阵地,每天,我不得不做这一切手工操作。不过,交易平台,不容许自动化交易,很可惜。当到汇市,我决定立即说,我只会贸易是一个平台,使自动化交易。所以metatrader满足我的需求理想的互补性。 http://www.fx998.cn+ G8 e! j3 q4 z

http://www.fx998.cn1 u! {7 d1 O. b1 W f& Y8 o, U) X5 c

在2006年夏天,我看到了一个广告,为自动交易锦标赛2006年,并决定以学习mql4并设法积极参与。幸好,我码好с + + ,所以我写了第一个专家顾问mql4一个星期。使用电针,我赢得了贸易商竞赛进行了演示帐户中的一个经纪公司。

www.fx998.cn5 b# y# F- E2 Z6 ]

我写了第二次环境评估,尤其是atc'2006 。不过,我的经验是不够的,因为相关的有什么不同,是介乎测试和现实条件。这就是为什么我国环境包含了一些错误,并仅用了第113位。 http://www.fx998.cn( Z; a( g- [$ u' G7 y

http://www.fx998.cn- ^) n. ]! J0 h; Q o# w

谈到锦标赛于2006年,你的专家顾问,买卖3个货币组合当时-欧元兑美元,英镑兑美元及美元兑日元。营运是盈利的只是其中一个原因,而其他两个组分别加权你存下来。这个时候,你的贸易环境,只有一对,欧元兑美元。你的结论是,它是更好的贸易只有一对?

我有一种完全不同的制度,在今年。它有什么共通点,与上期1 。该工程对欧元兑美元最棒的。 http://www.fx998.cn/ U. o1 ^. I1 l/ U( B$ q4 v

你环境作出了超过900名行业在锦标赛2006 。你的当前环境中已关闭144个职位,第一个月的竞赛。因此,我们可以说,你们的新的战略行业非常积极,太。或者你的做法,改变都是一样的吗? http://www.fx998.cn, u3 U% i& r. C6 k4 g3 i

是的,它有。上次年制可被称为黄牛。不过,我修改了我的立场,为实现这一交易技术,因为这冠军。我国现行的制度是根据完全不同的原则。真正的数目,我的行业,在目前这个冠军可与一切理由除以3 ,因为我用的三个密切相关的子系统。因此,它使大约两个行业外,每天。不是太多了。 http://www.fx998.cn" [! U3 j* }' M' c: S+ b( O

总结你们参与atc'2006 ,你能告诉我们什么,它给了你?结论如何,你提出的,究竟是影响了他们呢? http://www.fx998.cn. m2 v6 w3 h' E1 \

首先,它使我领悟到,结果黄牛紧急救护服务,可为不同的作为,日夜奋战在试车手,对一个演示帐户或在现实交易中,以及它们是不同的不同的经纪人。所以这种策略是不适合一个长远和稳定的外汇交易。 http://www.fx998.cn7 x8 l6 ]+ |/ m% \$ b) T

你写上你的参与者的页面,你用神经网络在你的环境。多么复杂的是这样一个环境?更甚的是,难以形成-一种优化神经网络或专家顾问的算法? http://www.fx998.cn2 O" }. {3 r3 j$ ]" z

人工神经网络预测汇率的变化和交易算法是分不开的,它们都属于对方。事实上,专家顾问,是非常复杂的。这个贸易体系是首次制定с + + ,测试及优化。只有之后,又重新写在mql4和调试。

www.fx998.cn) y3 x$ {5 \7 k& t$ u

olexandr ,为什么你写节目с + + ,然后再重新写在mql4 ?

mql4会,由于客观原因,将永远无法竞争与c +绩效,而程序运行速度是一个很重要的因素,为神经网络。但是,有一个更重要的东西-调试方法的情况下,在с + + 。这加速了编码的复杂程序。 http://www.fx998.cn* K8 a0 n* C4 K9 {% `9 O' g

你怎么投入,在一个神经网络:指标读数或某一个设定的价格在某一特定区间/时间表?

读的发展指标,特别是对于这个贸易体系。我不会提供更多的细节。我唯一能说的就是,他们结合了一些移动平均数。 http://www.fx998.cn8 y) D u6 T6 A9 Q' F( U- E

向各位通报以上,你的环境评估包括三个子系统。这是一个实施了所谓的"委员会的神经网络" ? http://www.fx998.cn3 j& W6 b; G4 E: L' s

不,这不是一个"委员会" 。这是三个独立的子系统。没有人,他们"看见"什么其他子系统正在这样做。委员会的神经网络可以成为一个可能的发展,我的环境中的未来。 http://www.fx998.cn# \4 H% t* g0 s2 k# W

之后,优化我国贸易体系的战略测试,我获得了一个参数空间,让系统产生了良好的效果。 ,因此,为了不把我所有的鸡蛋放在一个篮子里,我曾从这个空间三套参数,以达到最优化。 i拨出1 / 3的存款为每个子系统,在开始的。所以每个子系统定义了量的行业,根据"它的"平衡。

.cn4 o, L1 p( T, A/ H, E& w. G5 `

虽然子系统关联强烈,我设法取得一些多样化。那么,在一宗案件中的一个子系统,开始失去其存款因为某种原因,另外两人可以得到帐列亏损的局面。

_5 c9 t% `( g

你的环境,开放的立场与预设层次的停损及获利,但他们大多是封闭的"市场" 。到底是什么原因:请问立场保温时间失控,或做条件的立场开幕的"溺爱"吗? http://www.fx998.cn; n7 k% U3 u% N+ C0 c

不,它没有任何关系的时候,在所有。阵地是封闭的概率相反的趋势增加。 http://www.fx998.cn5 s+ m3 Y3 L4 v- }: G

你觉得这个概率使用移动平均数? http://www.fx998.cn# `% m6 R5 }: v; \9 Y( w

是的,我做的。某套的移动平均数是处理由一个神经网络。那么,神经网络给出了一个预测。 http://www.fx998.cn$ i3 U, h4 m) p% K' u

http://www.fx998.cn4 N" z5 I( R6 G% A8 H4 {

立场保温时间平均你的环境作出了略多于8小时,在10月份。乘以144的订单,由8个小时,并划分结果在24小时内(时间天) ,我们可以看到,你的专家顾问,就已经"在市场上"为48天,在10月。不过,当时只有23个交易天,在10月。因此,这也难怪,你的广告" ,在市场" ,几乎所有的时间。是不是你的目的,或者是一个随机产生的副作用优化?

那么,它会太枯燥,我以我的观察环境,即退出市场,大部分的时间。这是一个笑话,当然。不过,这不是我的目的,它happed 。

.fx998.cn1 C8 h( Q' H% R: r# `4 g

你访问其他参与者的报告呢?这样的统计数据,对参加培训的页面帮你以任何方式?

当然,我访问他们,并期待透过与兴趣不大。这些报告内容非常翔实。第一件事,我看是平衡曲线。它可为您提供80 %的你需要的信息。那么,我读数据-最大的缩编,利润因素等。 http://www.fx998.cn, [+ }6 h" K) H" X4 [8 [

http://www.fx998.cn) x5 W9 A# l) Q- m! H4 t G

在参加表,我想补充一点,总量,方向和货币的当前行业为每名参加者,以使其更加说明问题。 http://www.fx998.cn5 B; `( a) U) V O" m( Q

http://www.fx998.cn/ E; T# ?( G! v7 l+ E. r9 \

olexandr ,你的竞争对手能假装采取前三名的地方,您认为呢?

位置最与会者变化如此迅速,在表中,我觉得很难真正命名的候选人。 http://www.fx998.cn# ?9 u l m: p' n1 f

http://www.fx998.cn: H8 q7 W# U1 C! I* a% R% n

让我们想象你的胜利。你会如何处置你的奖金,如果它不是一个秘密?

有什么秘密,在所有的:我从来没有估计支出之前,我得到的收入。

我非常感谢你,为你的采访, olexandr 。我们祝愿你成功地自动交易。 |

|

|

[复制链接]

[复制链接]

即可展开贴子列表)

即可展开贴子列表)

根據以上圖例,由A點到B點是一個上升趨勢。當遇到阻力位時,市況隨即回落。在低位停留3個多月後,市況再次上升到另一個高位C點。但後市迅速下滑而形成雙頂圖形。由此可見,趨勢確實已經逆轉及A點發出一個穿破支持位的訊號。

根據以上圖例,由A點到B點是一個上升趨勢。當遇到阻力位時,市況隨即回落。在低位停留3個多月後,市況再次上升到另一個高位C點。但後市迅速下滑而形成雙頂圖形。由此可見,趨勢確實已經逆轉及A點發出一個穿破支持位的訊號。 根據以上圖例,由A點到B點是一個下跌趨勢。當價格下跌遇到支持位後,隨即反彈徘徊在這交易範圍約兩個月。在C點,價格又再嘗試上一個低位B點,但即時反彈。其後,因雙重底的形成。價格隨即迅速上揚。要確認,必須先肯定趨勢是否真正轉向或是否已破前市的阻力位(即A點)。

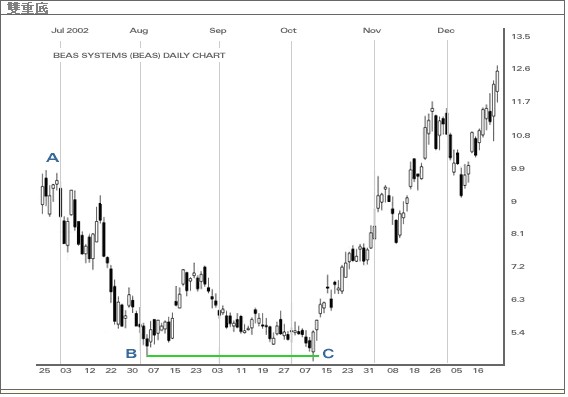

根據以上圖例,由A點到B點是一個下跌趨勢。當價格下跌遇到支持位後,隨即反彈徘徊在這交易範圍約兩個月。在C點,價格又再嘗試上一個低位B點,但即時反彈。其後,因雙重底的形成。價格隨即迅速上揚。要確認,必須先肯定趨勢是否真正轉向或是否已破前市的阻力位(即A點)。