|

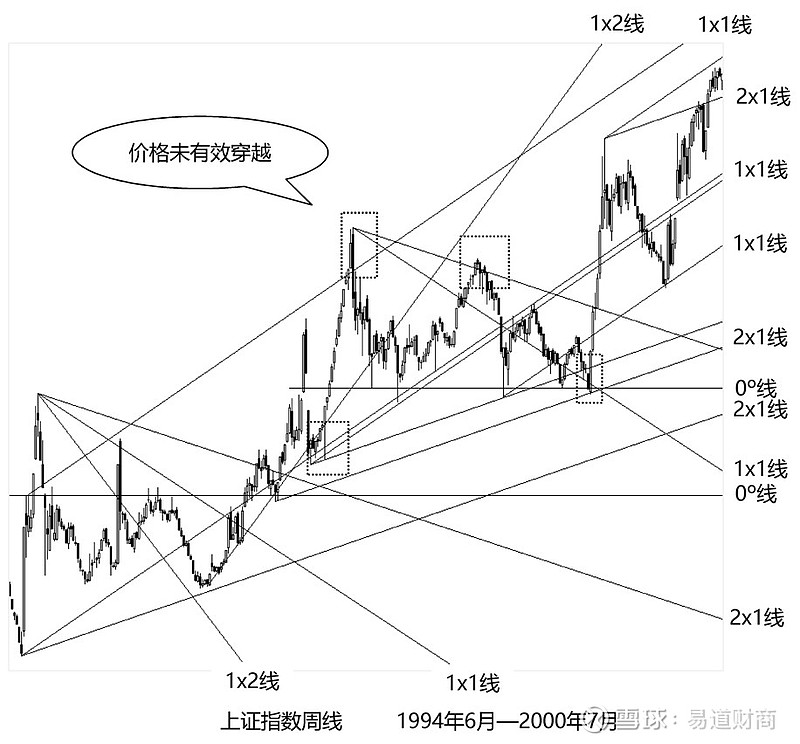

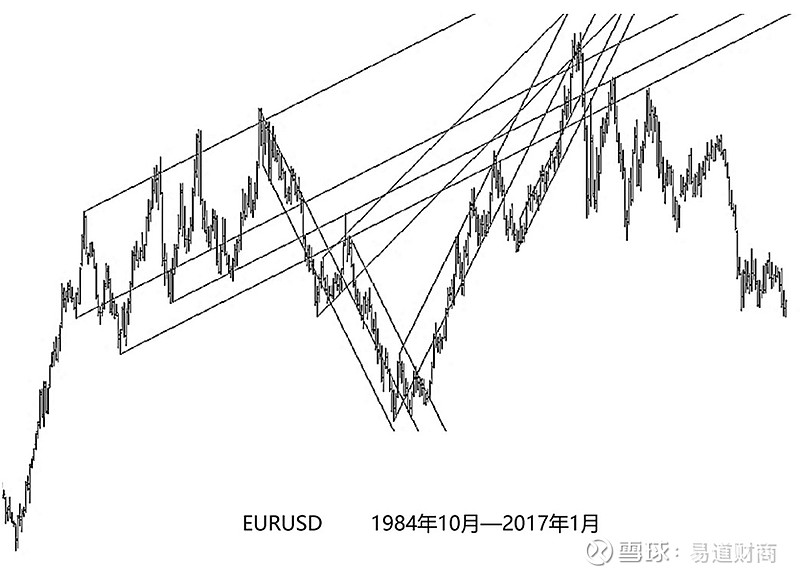

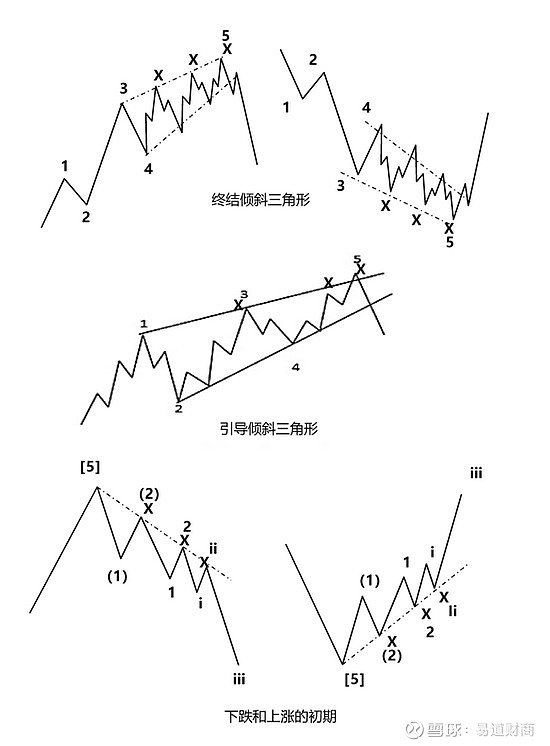

价格的波动法则 任何一本有关传统主流交易技术的书,如果只提及《波浪理论》而不说说威廉•德尔伯特•江恩(William Dilbert Gann)的波动法则,也就不能称其为完整,江恩也是他那个年代为数不多的靠画技术走势图赚钱的人。 江恩与《波浪理论》的创立者拉尔夫•尼尔森•艾略特处在同一个时代,在他的交易生涯中共赚取了5000多万美元。由于江恩的时间周期循环理论充满了神秘性,直到江恩去世也没给后人留下答案,使得江恩一直是一个备受争议的人。 江恩分析市场的方法,有别于其它的技术理论。虽然可以预测市场的价格会走到哪,然而在他的交易技术著作里,仍然有着多达28条的交易规则。江恩本人也认为严格遵守交易的规则而不是预测市场一定会怎样,才能获得预期的盈利。 关于江恩理论是否可以提前测算市场一定会在哪个时间价格节点上发生转变,作为热衷于追踪市场的交易者来说,这点并不重要。 江恩理论围绕着时间和价格两个因素。江恩发现,市场的价格运动在时间和价格上总能保持某种数理上的平衡关系,其中,时间因素是第一重要的,时间可以超越价格的平衡。对于江恩的这一发现可以这么理解:市场的价格运动好似一个旅行者,可以预先设定路线,目的地在哪起决定作用的是时间。如果旅行者加快了步伐,可以在最短的时间里到达预先设定好的目的地;如果时间足够充裕,即便是旅行者以很慢的步伐也可以到达那个最远的目的地。 江恩能够发现市场的价格运动在时间和价格上存在这种数理上的关系,因为江恩已经找到了一把如何提前预计市场价格波幅的这把钥匙,但是想要预测市场将来的价格走势会如何变化,还需要时间这把钥匙,然而江恩始终秘而不宣。 1927年,德国著名的物理学家海森堡提出了测不准原理,海森堡认为:在微观的世界里,我们不可能同时知道一个粒子的位置和它的速度,在宏观的世界里,“若确切地知道现在,就能预见未来”。错误的并不是结论,而是前提,因为我们不能知道现在的所有细节,所以测不准是一种原则性的事情。” 1.价格的波动率 江恩发现,价格的运动方式类似无线电报和音节,有自身的波动频率,江恩称其为价格的波动率。波动率指在某种固定的时间跨度里,价格运动幅度的大小。 价格运动总会保持1至8倍的时间和单位波动率的关系在运行。为了便于观察这种关系,江恩制作了一个“与众不同的”的分析工具——江恩线。 2.如何确定波动率(1×1线) 每个大型指数、股票或商品期货都有各自的波动率,不同分析周期的波动率也是不同的。每个品种的波动率在相当长的时间里通常是不会轻易改变的,一般只在市场的价格运动扩展到循环浪级或以上级别时,才可能会发生改变。此时,需要重新确定市场的实际波动率,这种情况在道琼斯指数上已有发生。 不论采用上述哪种方法,都要反复实测验证一下,保证得到的这个波动率是贴近市场实际的。因为,这个波动率代表江恩的1×1线,江恩1X1线是架构江恩线体系的基准,其它角度的江恩线则是根据1X1线来确定的。 3.如何确定江恩线的起点 用江恩线体系分析价格运动的趋势,需要一个正规的起点。作上升趋势的分析需要一个低点,下降趋势需要一个高点。 市场作上升或下降趋势运动的过程中,中途一般会有多个低点和高点。选择江恩线的起点时,如要确保江恩线发挥应有的作用,以驱动浪的正规起点或终点为起点,调整浪的正规高低点只作为辅助用。 江恩线的实战应用 同一循环浪级上的价格运动都会沿着某个角度的江恩线运动,用江恩线作价格趋势分析,先要了解不同角度江恩线的作用。 江恩线体系把价格运动的“角度”分成5个区间,它们分别代表5种不同的市场。江恩线体系以1×1线为市场的分水岭,0o线作为水平线上的重要价格支撑和阻力。 江恩线的支撑、阻力和反压的作用 如果价格运动的“角度”有所改变,势必是由于内在的交易力量发生了变化。当市场的价格运动在时间和价格上达到某种平衡时,这种关系也会对价格的运动起支撑、阻力和反压的作用。 根据某个浪级波动率(通常是循环级的)确定的江恩线,只对该级别的次级趋势起作用。如果该级别的次级波动沿着1×2线或1×1线运动,那么1×2线或1×1线起主要的支撑、阻力和反压的作用。 江恩线通道 在市场进入起作用的价格推动阶段时,一般都沿着某个“角度”进行,直至完成这一级别的价格运动,不论是在循环浪级还是比小浪级更小的细浪级的价格运动上,江恩发现的这种价格运动的法则会对市场的每次波动起作用,因而,市场的价格走势时常形成一个很容易被观察到的江恩线通道;只有在市场内在的交易力量发生了明显的变化时,价格的运动才会摆脱之前的约束,改变当前运行的“角度”或方向。(如图3-07) 三次法则 三次法则在《波浪理论》里有类似的描述,作为一种一致性价格运动的重要依据,是交易者必须留意的一种价格现象。它的特殊性在于当市场的价格运行方式符合三次法则时,之后市场便会发生大幅的价格运动,不论是循环驱动浪级方向上的或是反转的走势。 这种一致性的市场表现,可以从价格波动形态的结构上找到依据。 市场有时也会出现与三次法则类似的价格走势,这种走势并不会引起市场发生大幅的价格运动。三次法则的价格现象是否成立,必须以驱动浪的正规起点或终点为的依据。通常情况,发生在江恩线上的三次法则的价格现象,可信度是比较高的,因为,调整浪的运行高点和低点一般很少能够达到起主要作用的江恩线的位置。 *版权限制,本章节部份内容不便公开………..多有不便还请谅解,谢谢!

《交易者之路-时区交易法》完整版 |

发表于 2023-9-24 13:46

发表于 2023-9-24 13:46

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶 楼主

楼主