股价的最后一杀!宋城演艺,这个好公司又给了一次绝佳的投资机会

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:九哥论市

浏览:21608

回复:1

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

宋城,新坐标和港美股化看法 企业不是研究完了就拿着,扔着,它是一个动态的拆解过程,基本面分析不是一次就解决的,而是一个动态的感知过程。就像养一个孩子,生下来就不管了吗? 还要照看好他。 1.宋城演艺 首先我们对宋城演艺做一个动态分析,是站在今天去看未来的宋城,股市看的是未来,而不是怀念过去。 我们先梳理过去的动态。 首先看演艺王国部分:一个是杭州大本营。国庆中秋黄金周杭州宋城景区试水的杭州宋城演艺王国项目,旗下各景区合计接待游客同比恢复约91.5%,营收与去年同期持平,另外一个是上海”将于2021年一季度开业。这是城市演艺市场的首次尝试。 国庆后的下跌主要是市场担忧新冠疫情疫情秋冬季的反复,不过随着疫苗的推出,这块担忧会慢慢消除,宋城演艺王国杭州的情况,散客率创历史新高,人均客单价提升30元,可以看到这个模式其实是无论从价还是复游频率上都有提高,接下来就跟踪明年春节上海的开业情况。

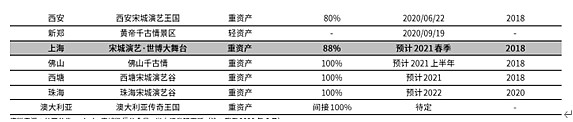

同时宋城目前正进行第三轮扩张,规划建设西塘和和珠海,演艺谷项目,

然后上期把主要的一些项目进程截图放了出来。

但是实际上这个深度研报的内容已经过时了,后面会说到这个开业项目的问题,其中澳洲项目特别拿出来说了一下,澳大利亚这块基本上是凉了,就算开起来了,澳洲人口流量真的很少,而且基本上都是自然景点。不像中国的人口基数大,即使你旅游的频次不高,也可以持续增长。 我们总结一下宋城的转型,一个是存量的千古情景区,他先用杭州演艺王国的剧本多元化模式,进行传统的剧本换新,但我认为演艺王国的重点在于城市演艺,城市的人流量大,利用音乐会,烧烤等,夜游场景,提升消费频次是演艺王国的核心,剧本多元化也要结合城市演艺才能发挥更好的重复消费作用,而在传统景区效果并不能那么出色。 宋城现在处于短期的混沌期,和长期的清晰期,三轮扩张的进行时,风险在于疫情的反复和项目的不及预期;如果是长期的持有者,宋城这种长期逻辑的企业,可以根据自己的风险偏好进行交易,城市演艺理应得到一定的估值溢价。 而上个月主要是疫苗消息刺激了宋城的估值修复,我们看下这个月有哪些新的变化?

变化主要是由于各地疫情的反复,导致的估值下杀,回调,研报中各个项目都集中在2021年和2022年开始试营业,宋城演艺在疫情期间,估值比较坚挺也有这部分开业的预期在里面,随着未来疫苗的推出,宋城的项目释放,以长期的角度来看,宋城的投资价值依然存在。(但是根据最新的投资者交流纪要,2021年的业绩释放也比较难) 如何去交易?看超长期的投资者定投就可或者持有的继续持有,这是一个长逻辑,等待买点的人,可以寻找业绩不及预期的时候,或者疫情反复的机会,特别是各个项目实际上往后推迟了1-2两年。 以我的性格在演艺王国模式可复制性没验证完之前,没有负面预期的保护时候 我暂时不会买,如果是超长期的投资者看好宋城,随时都是买点。 然后就是交流纪要的6个关键要点。宋城过去最缺乏的就是年轻的因素。 1. 年轻化的趋势:12 月 31 日跨年夜宋城景区集聚了上万游客,29 岁以下的用户超过 50%,39 岁以下用户超过 80%。这块随着演艺王国和新式媒体交流的渗透,年轻化已经开始。 2.我们要看疫情下宋城各个项目恢复的状态,其中杭州双旦期间活动丰富,接待人次超过去年同期 70%-80%,桂林近三个月收入均超过上年同期,三亚、丽江也恢复不错,恢复较好的景区跟气候条件、疫情低发区等有关系;张家界、西安项目刚开业,市占率尚待巩固。 3.我们要对过去的深度研报信息进行修正,2021 年开上海项目,佛山项目会准备好,并会根据市场情况看 2021 年下半年或 2022 年初推出;西塘项目有一部分土地还没拿完,进度有所放缓,预计 2022 年开业; 珠海项目预计 2023 年开业。 最上方一些研报的项目由于疫情影响好多都推迟了1-2年,所以研报的信息比较失真(假设今年2021业绩出来,不符合原先2021年项目集中爆发的预期,可能会错杀一波到时候会是一个大的机会,不过以目前的流动性水平看很难有较大的下杀)。 所以我们可以看到,宋城的短期逻辑是比较混沌的,要么需要价格保护,要么就是看长做长。 上海项目是以室内 4 万方+的演出场所为主、室外公园为辅的尝试,近期上海项目和多位设计师合作,后续会继续在室内增加受年轻人欢迎的内容。上海模式做成后,公司也不排除把这种概念复制到北方。不是说北方就只做轻资产,从这里可以看出 上海项目 这种是城市演艺,这个商业模式蜕变的关键,要看透,过去的宋城是在“荒郊野外“的,也就是缺少高频次,可能你去一个景区玩去一次 复购率就低,所以城市演艺是一个旅游项目 高频的商业模式变化。 此外公司会:1)加强二次消费,例如增加宋礼纪念品的宋城元素、在餐饮小吃、水吧 等门店加入宋城元素促进消费;2)在上海等项目加强新业态的研发。 宋城对大部分人来说可能是一个长期选择的标的,对我来说未来如果有大幅下杀的机会可能是一个阶段性的持股机会,具体原因就不说了。 2.新坐标 市场风格分化比较严重,中小市值的股票持续暴跌,新坐标也是这样一个经典的暴跌案例,然后湖州新坐标4季度开始试生产,其他杭州的两个厂房比较繁忙,顺便看了一下新品的单车价值,运用于汽车 ABS 和 ESP 等系统的核心部件—ECU电控单元, 其内部主要构成为电磁阀,通常使用二位三通阀或三位三通阀,单车配套价值可达 200 元以上,有望成为公司新的增长点。 企业减持的主要原因是员工持股的部分兑现,就像腾讯和老板电器每年定量减持,同时企业4季度生产比较繁忙,新坐标是我看好的5个股票里面表现最差的股票,但我觉得潜力最大的股票。股票的下跌不能改变我的看法,只有基本面和预期的不同才能改变看法,股价的上涨也不能改变我的看法。 3.A股美股化和港股化 股市就是一个蓄水池,让资金流到最能产生效益的地方去,现在出现一种言论,A股美股化和港股化,只涨大市值公司,小市值公司全部变成仙股直到退市,我觉得蛮好笑的,资本市场建立的初衷就是让资金流到最优秀的公司上去,成长性,优秀程度和市值大小无关,大市值的公司不一定成长性就弱,小市值的公司不一定竞争力就弱。 如果只涨大公司,那么新上市的一些企业,谁给他们融资,各个细分行业如何能出更强的企业,如何花钱聚焦在各自的领域进行研发? 另外最重要的一点,我认为港股化和美股化是一个趋势,也就是定价的充分化,港股的定价机制是很聪明的,在常态情况下,很多仙股的出现不是因为他们是小公司,而是因为他们是差公司,涨得厉害的企业不是因为他们是大公司;而是因为他们是优秀的公司,而真正优秀的小公司在港股也是受到青睐的,比如福寿园,周黑鸭,石四药集团,他们的市值都不大,但是都得到了充分的定价,即使周黑鸭曾经跌倒过3元多,依然有资本去挖掘他们小而强的存在,这就是真正的港股化,而不是只涨大只涨龙头。 如果只买大市值企业就行的话,要研究员做什么用,金融机构的存在,基金公司的存在就是建立一个投资者和企业的桥梁,把资金导入到最能产生效率的地方去,这是研究的使命。 真正成熟的市场是在常态空间下能让企业的定价充分,包括企业的质地,竞争力,管理层,都纳入定价中,甚至美股有时候把商业模式纳入定价范围内,这才是真正的美股化,美股很多不知名的细分领域的小公司,创造了巨大的利润和涨幅,也同样使得企业变强,在这个领域创造了更好的商业价值。 转发点赞都是一种支持,能关注就更好了 。

|

发表于 2021-1-14 16:04

发表于 2021-1-14 16:04

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶 楼主

楼主