КЃЬьЮЖвЕЃК10Фъ30%+ROEЃЌБШМчУЉЬЈЃЌЮДРД10ФъСуеЧЗљЃП

РДздЃКMACDТлЬГ(bbs.shudaoyoufang.com)

зїепЃКИЕИчТлЪа

фЏРРЃК35298

ЛиИДЃК1

ТэЩЯзЂВсЃЌНсНЛИќЖрКУгбЃЌЯэгУИќЖрЙІФмЃЌШУФуЧсЫЩЭцзЊЩчЧјЁЃ

ФњашвЊ ЕЧТМ ВХПЩвдЯТдиЛђВщПДЃЌУЛгаеЪКХЃПСЂМДзЂВс

x

ЕМгя ШчЙћГЄЦкПДЮвЮФеТЕФЗлЫПХѓгбОЭЛсжЊЕРЃЌЮвЗжЮіИіЙЩЃЌжївЊДгЙЋЫОЕФЩЬвЕФЃЪНЁЂЛљДЁЪ§ОнГіЗЂЃЌНсКЯЙРжЕЫЎЦНКЭММЪѕУцЧїЪЦЃЌИљОнШЏЩЬЕФТєЗНбаБЈвЕМЈдЄВтЃЌзівЛИіМђЕЅЕФЪажЕдЄВтЃЌШчЙћЖдСЫФиЃЌЪЧдЫЦјЃЌШчЙћДэСЫФиЃЌвЛАуОЭЪЧЫЎЦНУЛЕНМвЃЌЁЃ

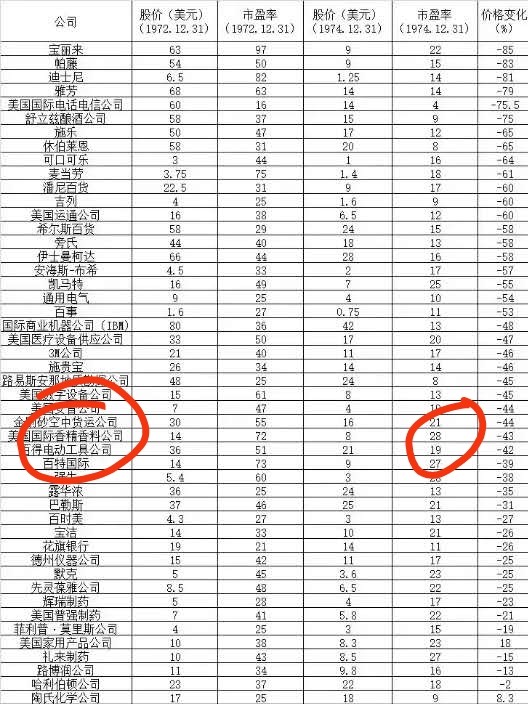

ЮвХМЖћЛсЖдвЛаЉБШНЯгХжЪЕФИіЙЩзівЛаЉПДПеЕФдЄВтЃЌБШШчЭшУРЙЩЗнЃЌЭђцкЩњЮяЃЌвМЭјвМДДЕШЃЌЪТКѓжЄУїЮвецУЩЖдСЫЁЃНёЬьОЭдйРДвЛЦЊЃЌЖдКЃЬьЮЖвЕЕФПДПедЄВтЃЌЮвЕФПДПеТпМШчЯТЃК 1ЁЂЙРжЕЬЋИпЃКПДПеЕФзюДѓРэгЩЁЃПДПеВЛзіПеЃЌзіПеЪЧвЛжжЪевцгаЯоЖјЗчЯеОоДѓЕФЭЖЛњЗНЪНЁЃУРЙњдк70ФъДњгаЙ§УРЙЩЦЏСС50ЕФааЧщЃЌЖЬЦкЕФНсЙћВЛЬЋУРУюЁЃШчЯТЭМ

2ЁЂГЩГЄадЗХЛКЁЃ2020ФъЙЋЫОЧАШ§МОЖШЕФгЊЪеРћШѓдіЫйЗжБ№ЮЊ15%ЃЌ19%ЃЌУЋРћТЪНЕЕЭ5%зѓгвЃЌОљЕЭгкЧАШ§ФъЦНОљЁЃдкЙЋЫОШчДЫИпЙРжЕЯТЃЌКмгаПЩФмЛсЭЈЙ§ЯТЕјЛђГЄЦкКсХЬРДЯћЛЏЙРжЕЁЃПЩвдВЮПМУРЙЩПЩПкПЩРж2000ФъДњЕФзпЪЦЃЌ1998-2008ФъПЩРжЙЩМлЪЎФъСуеЧЗљЁЃ

3ЁЂММЪѕУцЫЋЖЅЁЃ2020ФъТэЩЯЙ§ШЅЃЌ2021ФъЕФКъЙлдЄЦкЪЧОМУИДЫеЃЌКмгаПЩФмЪаГЁЗчИёЛсзЊБфЁЃКЃЬьФПЧАДѓЧїЪЦКмПЩФмЛсбнБфЮЊЫЋЃЈШ§ЃЉжиЖЅЛђепЭЗМчЖЅНсЙЙЃЌВЮПМНёФъПЦММЙЩааЧщШчЩюФЯЕчТЗ

ЙЋЫОМђНщ

КЃЬьЮЖвЕЕФжїгЊвЕЮёжївЊгаШ§ДѓЦЗжжЃЌНДгЭЃЌЕїЮЖНДКЭђКгЭЁЃУЋРћТЪЮЊ50%ЃЌ47%ЃЌ38%ЃЌНДгЭеМБШзюДѓЁЃЦфжажїСІЦЗжжКЃЬьНДгЭНќ5ФъФъЛЏдіГЄТЪЮЊ12%ЃЌђКгЭ15%ЃЌЕїЮЖНДжЛга6%зѓгвЁЃ КЃЬьНДгЭзїЮЊ CHNЙцФЃзюДѓЕФЕїЮЖЦЗЦѓвЕЃЌдкНЕГЩБОЩЯгагХЪЦЃЌЭЌЪБЙЋЫОЕФЧўЕРеЦПиСІКЭЦЗХЦСІБШНЯЧПЃЌПЩвдж№ФъЬсМлЁЃетМИФъЙЋЫОЕФвЕМЈЮШНЁдіГЄЃЌОЭЪЧСПЩ§МлдіЫЋжизїгУЕФНсЙћЁЃЮДРДетЯюгХЪЦвВВЛЛсЩЅЪЇЃЌГЄЦкРДЫЕЃЌЙЋЫОЗЧГЃжЕЕУПДКУЁЃ ДѓМвОГЃЖМЮЪИЕИчЮЊЪВУДбЁЦБОЋзМЃЌЦфЪЕУЛДѓМвЯыЕУФЧУДИпЩюЃЌЖМЪЧвЛаЉММЪѕУц+ЛљБОУц+ЯћЯЂУцЕўМгЕФзлКЯЛљБОЭЦТлЖјвбЃЌСэЭтвЛЕуОЭЪЧИЕИчзмНсЖрФъЕФРњЪЗОбщЃЌетЗНУцЪЧВЛФмМБЕУЃЌЫЖМЪЧашвЊЪБМфбЇЯАОЋНјЃЌвЛВНвЛВНРДЁЃ СЌШевдРДЕФзмНсИДХЬЙ§КѓЃЌИЕИчЭЈЙ§здМКИіШЫЕФЬхЯЕХаЖЯЃЌЭкОђГіСЫДѓзЪН№ЕзВПТёЗќЃЌВЂЧвЭЈЙ§KЯпгябдЗНУцЕФЕўМгХаЖЯЃЌТэЩЯОЭвЊЦ№ЗЩЕФМИИіБъЕФЁЃдЄЦкеЧЗљЗБЖЃЁ

ШчЙћФуВЛСпиФФуЙизЂСаБэРяЖрвЛИіШЫЕФЛАПЩвдевЕНЮвЁЃФуНЋЛсЖрвЛИіПЩвдЮЊФуЪЕЪБЗжЮіааЧщЕФШЫЃЌКЮРжЖјВЛЮЊФиЃПЛЙЪЧРЯЙцОиФГ аХЬэ Мв wakiЂнЂк00 ЁЃгЂЮФМгЪ§зжзмЙВАЫЮЛЃЌгаЮвШІзгЕФХѓгбЖМЪЧгаЪЕЪЕдкдкЕФЪеЛёЕФЃЌПЩвдПДЕНАбЮеШЮКЮвЛжЇЖМЪЧвЛБЪДѓЕФЪеЛёЃЌШчЙћЯыЖдНгЯТРДЕФЧїЪЦвЛФПСЫШЛЃЌЛђепВйзїЧПЪЦКкТэЃЌЯраХЮвЕФЪЕСІЃЌВЛЛсШУФуЪЇЭћЁЃЭЖзЪРэФюЃКВЛзіЖрбЁЬтЃЌВЛПЊГЌЪаЃЌСІЧѓОЋзМЃЁз№жиММЪѕЃЁжиЪгЪаГЁЃЁ ЙЋЫОЕФЛљБОУцЗжЮі

гЊвЕЪеШыНќ10ФъдіГЄНќ4БЖЃЌОЛРћШѓдіГЄНќ5БЖЃЌОЛРћШѓдіЫйИпгкгЊЪедіЫйЃЌетЪЧЬсМлНЕГЩБОЕФНсЙћЁЃдЄЦкЮДРДЙЋЫОБЃГжФъЛЏ15%ЕФдіЫйКмгаЯЃЭћЁЃ

УЋРћТЪ40%+гыОЛРћТЪ20%+ЃЌзд2010ФъвдРДвЛТЗЩЯЩ§ЃЌУЋРћТЪ2019ФъгаЫљЯТЕјЁЃетИіЪЧВЛЪЧвтЮЖзХКЃЬьНДгЭга10ФъЕФжмЦкДцдкЃПШЮКЮаавЕЖМЪЧгажмЦкЕФЃЌМДБуЪЧУЉЬЈЃЌЮвУЧПЩвдЯШЙлВьЁЃ

ОгЊОЛЯжН№СїЃЌгыОЛРћШѓЕФБШжЕГЌЙ§1ЃЌОгЊжЪСПЗЧГЃИпЁЃетОЭЪЧЯћЗбЪєадЙЩЦБЕФїШСІЫљдкЃЌзЌШЁЕФРћШѓЖМЪЧецН№АзвјЃЌПЩвдФУГіРДЗжКьЃЌЖјВЛЛсгАЯьЙЋЫОЕФКѓајЗЂеЙЁЃ ЙЋЫОЕФзЪВњИКеЎЗжЮі

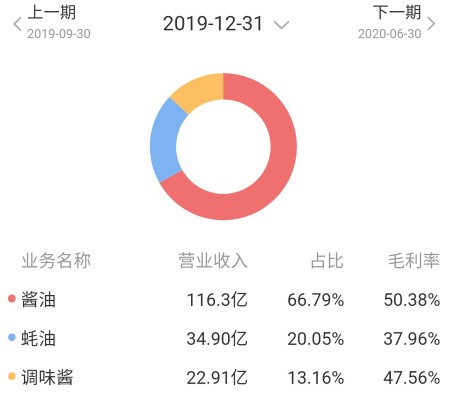

ЙЋЫОЕФзЪВњИКеЎТЪКмЕЭЃЌ30%вдЯТЃЌжївЊЪЧСїЖЏадИКеЎЃЌКЯЭЌИКеЎ/гІИЖеЫПю/гІИЖЙЄзЪЫАЗбЃЌЛљБОЮоГЄЖЬЦкНшПюЁЃзЪВњИКеЎБэЗЧГЃИЩОЛЃЌзюжївЊЕФзЪВњЪЧЯжН№ЁЃ ЙЋЫОЕФОЛзЪВњЪевцТЪ

ОЛзЪВњЪевцТЪЃЌНќ10ФъЖМдк30%вдЩЯ,дкЮвЙлВьЕНЕФИіЙЩЕБжаЃЌжЛгаЙѓжнУЉЬЈЃЌКЃПЕЭўЪгКЭКЃЬьЮЖвЕШ§МвЃЌдкетЯюжИБъЩЯЃЌКЃЬьЮЖвЕЪЧЖЅМтДцдкЁЃ ЙЋЫОЕФММЪѕУцЗжЮі

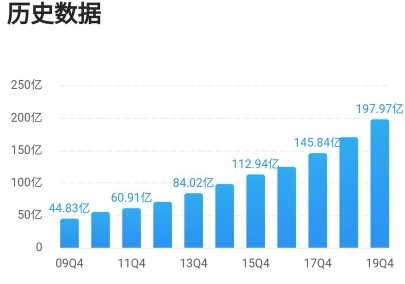

дТЯпЭМЃЌЙЋЫО2014ФъЩЯЪаЃЌзюНќ7ФъеЧЗљ20БЖЃЌФъЛЏЪевцТЪНќ55%ЃЌЖјЙЋЫОЭЌЦкОЛРћШѓФъЛЏдіГЄТЪжЛга20%зѓгвЁЃИљОнОљжЕЛиЙщРэТлЃЌЮДРДЙЋЫО10ФъЕФФъЛЏЪевцТЪКмПЩФмЛсДѓЗљЖШНЕЕЭЃЌвтЮЖзХЙЩМлКмгаПЩФмЭЈЙ§ЯТЕјЛђепГЄЪБМфКсХЬРДЯћЛЏЙРжЕЃЌРЦНЪевцТЪЁЃ

ШеЯпЭМЃЌНёФъвдРДЃЌЙЋЫОПьЫйЩЯеЧГЌЙ§100%ЃЌЖдгквЛИіЩЯЧЇвкЪажЕЕФЦѓвЕРДЫЕЃЌетИіЖЬЦкеЧЗљЯрЕБИпЁЃФПЧАЙЩМлОЙ§2ИідТЕїећКѓдйЖШЩЯеЧжСЧАЦкРњЪЗИпЕуИННќЃЌжСгкЛЙФмеЧЖрИпЃЌВЛКУЫЕЃЌИіШЫЧуЯђгкетРяЛсаЮГЩШ§жиЖЅЛђЫЋжиЖЅжаЕФвЛЖЅЃЌЛђепЪЧЭЗМчЖЅЕФЭЗЃЌжСгкЕНЕзШчКЮбнЛЏЃЌЪУФПвдД§АЩЁЃ ЙЋЫОЕФЙРжЕгыдЄВт

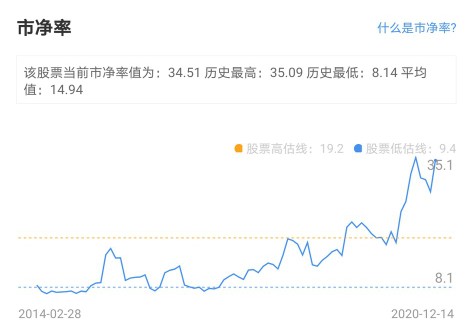

ЪаОЛТЪ35БЖЃЈУЛПДДэЃЌЪЧЪаОЛТЪ35БЖЃЁЃЉЃЌЪагЏТЪ103БЖЃЌвбОдЖдЖГЌЙ§ЙЋЫОКЯРэЙРжЕЧјМфЕФИпЙРЯпЃЌЭъШЋНјШыЕНХнФЧјМфЁЃ

ЛњЙЙдЄВтЙЋЫО2020-2022ФъОЛРћШѓЮЊ63/75/90вкЃЌИјгш2021Фъ40БЖЙРжЕЃЌЖдгІЪажЕ3000вкЃЌЯрЖдФПЧАЪажЕ6400вкЃЌеЧЗљЮЊ-53%ЁЃ НсЪјгя ДѓМвЖМгавЛИіГЃЪЖЃЌЪїВЛФмГЄЕНЬьЩЯШЅЃЌЕЋЪЧгіЕНвЛИіЗчПкЕФЛАЃЌжэКмгаПЩФмЗЩЩЯЬьЁЃКЃЬьЮЖвЕдкЭЖзЪжаЪЧПУДѓЪїЃЌдкНёФъвпЧщгАЯьЃЌЪРНчЕФВЛШЗЖЈаддіМгЃЌЫЅЭЫдЄЦкМгЧПЃЌН№ШкДѓЗХЫЎЃЌКЫаФзЪВњетжжжэОЭЗЩЕНЗчПкЩЯЃЌУРЙЩЕФПЦММЙЩЃЌAЙЩЕФИпЖЫЦЗХЦ/ЯћЗбЦЗЕФФкдкКЫаФТпМЪЧвЛбљЕФЃЌФЧОЭЪЧдкетИіВЛШЗЖЈЕФЪРНчРяБШНЯШЗЖЈЕФгажЪСПЕФБЃжЕзЪВњЃЌПЩвдгааЇЖдГхЫЅЭЫЁЃ ВЛЙмдѕбљЃЌеЧГіРДЕФЗчЯеЃЌЕјЯТРДЕФЛњЛсЃЌШчЙћФугаетжжаФРэдЄЦкЃЌВЂзіКУДђЫуЃЌФЧОЭТ§Т§ЕШД§ЛњЛсЕФЕНРДАЩ БИзЂЃКБОЮФНізіЗжЮігУЃЌВЛДњБэТђТєНЈвщЃЌШчгаТђТєгЏПїздИКЁЃ

|

ЗЂБэгк 2020-12-16 13:47

ЗЂБэгк 2020-12-16 13:47

ЬсЩ§ПЈ

ЬсЩ§ПЈ БфЩЋПЈ

БфЩЋПЈ ЧЇНяЖЅ

ЧЇНяЖЅ ТЅжї

ТЅжї