曾经被530家机构投资,如今仅剩15家,欧菲光“太惨了”?

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:九哥论市

浏览:11170

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

今天,我们要聊到的这家公司是A股市场光学赛道龙头股:欧菲光。想必,大家一看到“光学”这两个字,都是一头雾水,啥是“光学”呢?简单来说,就是做镜头、摄像头以及相关模组的产品。这么一看,大家都能初步了解了吧。 欧菲光这家上市公司,成立的时间不算很长,20年左右,上市的时间也不是很久远,2010年登陆深交所上市。不过,上市以来受到的关注度倒是很高,2015年前的那波牛市,欧菲光是最受益的一家公司,股票价格接连上涨,低点至高点足足翻涨了15倍。近二年虽然股票价格有着剧烈震荡,但在国产替代的背景下,股价也是频繁表现。

不过,今年的情况倒是不尽人意了一些,虽说6月份、7月份的时候有过一波行情,但其他时间倒是不行,涨上去又跌下来的情况。这也难怪,因为欧菲光一直有传言被剔除苹果产业链,就算公司屡次回应消息不属实,但却一直存在风声,这也让众多的投资者心悸。 不仅仅是普通投资者,就连机构投资者也是有些惶恐,2017年的时候参股欧菲光的机构投资家数超530家,虽说前二年有所降低,但也不算差,分别为320家、255家。今年半年度,披露的信息显示参股机构也还有着320家。可是,今年三季度披露的信息显示,参股的机构投资者仅剩15家,从320家直落至15家,称之为机构“大逃亡”也不为过!二级市场的股票价格也是在这段时间也是频频下跌,有股“太惨了”的景象。

那么,曾经被530家机构看好,如今仅剩15家,欧菲光到底怎么了?我们带着这个疑问,一起来看看欧菲光! 在股票市场,你无法预测股票会在某个方向走多远。股票可能翻一倍,也可能翻十倍。由于这种“赚大钱”的可能,你失去了心理防备。带着“赚大钱”的心理入场,你的注会下得很大。 如果不幸开始亏损,要接受“亏很多钱”的现实是很困难的。随着亏损的一天天增加,你的正常判断力就慢慢消失了。 所以卖股票不要总求卖在最高点,但要卖得及时。今天给大家整理了一份卖出股票的十步技巧战法,详情可在公^纵^号(九哥论市)回复“妖股”领取! 01、曾经机构扎堆调研,现在却是冷清!身为光学龙头股,又有着苹果产业链背书,自然关注度颇高。今年6月份-8月份的时候,机构对这家公司可谓是扎堆调研,期间每个月均有10-20份研报发出,可见热度之高。不过,随着一些偏空消息的传出,现在确实十分冷清,8月中旬至今,仅仅只有1份研报。这也难怪,公司有着消息利空波及,如果正如市场传言一般,被苹果产业链剔除,势必是“当头一棒”,作为谨慎的机构,自然也是不愿过多的点评公司。而现在,关于剔除与否,也是婆说婆有理公说公有理!

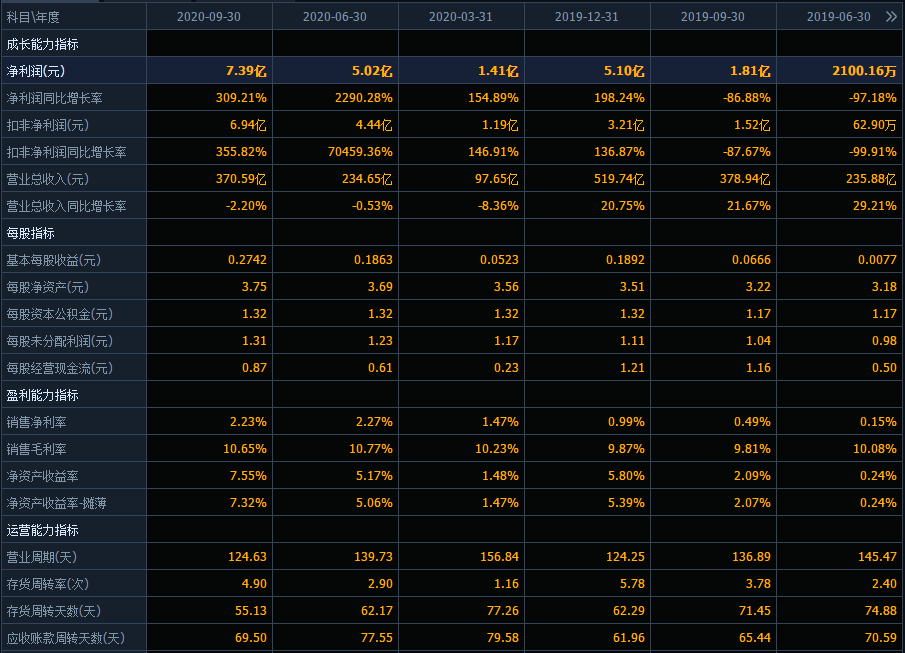

02、以公司现在的情况来看:欧菲光2020年前三季度,镜头业务的发展还算顺利,出货量为1.32亿颗,同比增长29.28%;3D模组业务出货量为0.79亿颗,同比增长38.96%;摄像头模组业务出货量为5.53亿颗,同比增长21.81%。从发展的情况来看,算是乐观。 虽说有消息面的利空影响,但今年公司整体的情况,还是相当不错,一季度净利润同比增长154.89%、半年度净利润同比增长2290.28%、三季度净利润同比增长309.21%。基于此,市场对公司今年的预测也乐观很多,预计年度净利润同比增长将超100%,当然,还有很大可能将存在超预期的表现。

对未来二年的业绩预测虽然有所回落,但也是不错,分别预测净利润同比增长25%、20%。不过,这里有一点是需要注意的的,还是市场的那个偏空消息的影响,如果公司真的被剔除苹果产业链,这个业绩是需要下修一些的。 反过来思考,欧菲光苹果业务占比大约20%左右,如果被剔除,影响确实存在,但并不是致命影响。再者,如果剔除欧菲光,这方面的产能问题,苹果也会慎重的。今年,本来苹果就下修了出货量,现在从实际情况来看,欧菲光被剔除的概率比较低,且就算剔除了,也不是致命影响。这一实际情况,也是需要大家理性看待的。只能说有可能,但大概率不会发生,如果真的发生了,也要有充分准备!

03、估值分析:以欧菲光2020年的情况参照现在的股票价格计算,估值约为40.6倍。近些年,欧菲光的股价波动幅度比较大,造成估值并不稳定,所以参考的价值并不大。计算2021年、2022年的估值约为32.5倍、27倍。 以现在的估值以及未来二年的估值看,如果没有利空消息的影响,这个估值算是合理区间,毕竟有着硬件科技、国产替代等背书。不过,本身硬件科技的更新换代比较快,再加上其他一些不确定性因素,存在这些问题的影响,后续是需要持续跟踪与观察的。 好了,关于欧菲光我们就点评分析到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎!

|

发表于 2020-12-7 16:03

发表于 2020-12-7 16:03

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶