央行的定音锤!金融被敲下山!迎来牛熊切换的拐点!

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:雪娴论市

浏览:12405

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

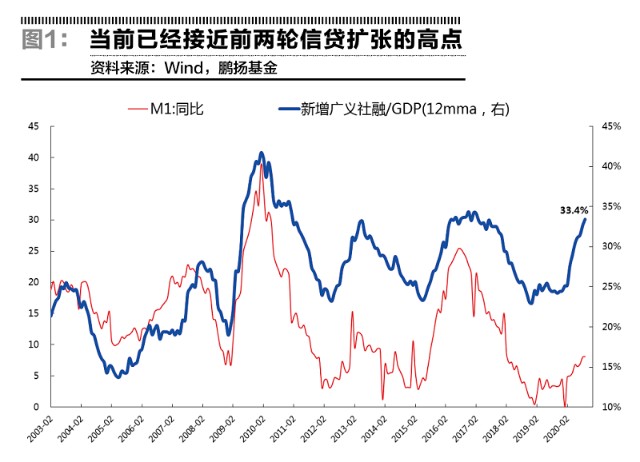

宏观研究最激动人心之处莫过于在辨析千丝万缕的信息之后,对大类资产配置的决策一锤定音。 CHN人民银行行长易纲在10月21日举行的北京金融街论坛上表示,在2020年抗疫的特殊时期,宏观杠杆率有所上升,明年GDP增速回升后,宏观杠杆率将会更稳一些。 在9月社融数据再创新高之后,三季度国民经济数据各项指标也继续恢复,金融周期与经济周期的趋势拐点尚未出现。但可以确定的是,如果 CHN经济想要结束“阶段性加杠杆”,进入“稳杠杆”阶段,那么2020年二季度以来受金融扩张周期推动的经济复苏将难再继续,并进一步对股债牛熊周期产生决定性影响。 央行的定音锤已经落下,循声望去,最先来临的将是从金融周期山巅开启的遥遥下山路。 金融周期动力衰减 为应对疫情冲击,2020年上半年 CHN货币政策总量、价格、结构全面放松,中央和地方财政赤字均显著扩大,目前新增广义社融规模/GDP已连续5个月超过30%,与2012-2013年、2016-2017年两轮信贷扩张速度的高点基本相当。(图1)

单从数据上看,当前显然还处于金融周期的扩张阶段。但随着疫情逐步得到控制,从6月份以来,央行、银保监会等多个部门负责人连续发声,表示将退出逆周期的刺激政策,未来更加注重政策的跨期调节,实现稳增长和防风险的长期均衡。与此同时,我们观察到政策部门一系列加强宏观审慎政策框架的实施举措,并且加强了宏观审慎政策和货币政策的协调配合。

首先是信贷供给的收紧。随着疫情消退和经济内生动力有所增强,逆周期政策刺激经济的意愿及力度均在减弱,尤其是银行体系已经悄然收紧了贷款供给,这对后续信贷上升的空间将构成约束,进而制约房地产开发与基建投资的资金来源。历史上看,央行公布的银行贷款审批指数通常领先于新增贷款的变化。该指数从2020年一季度的高点64.7已经回落至三季度的56.8。

其次是宽松货币环境的转向。第一,自4月下旬以来,“OMO-MLF-LPR”链条已连续6个月未做调整,基本可以确认货币政策转向中性。当然,市场已经在对前期的政策变化进行消化,我们更倾向于认为,当前是一个等待前期政策效果充分释放的观察期,但并不意味着整个的转向过程已经结束,也不意味着其影响已经充分反映。第二,央行最关注的银行间市场利率DR007也已经显著回升,并向7天OMO的政策利率回归,这将在边际上制约信用扩张的速度,5月之后的信用债融资显著回落已经对此有所证实。第三,最新一期央行问卷调查也显示基建和制造业的信贷需求有所转弱。 【下半场风口即将起飞,紧跟主力步伐 抢占“十四五”行情先机】

2020年只有最后一季度了,要想年底前锁定收益,决胜年终行情,怎么办,来跟我一起念“11月布局是关键”。四季度是许多中小机构“吃饭行情”的黄金期,踏准节奏,紧跟主力的步伐,“十一月惊喜”才有可能出现,四季度赚钱才有把握。

在十三五规划中新科技、新产业、新经济成为贯穿整个纲要的最大亮点之一。十三五规划提及的行业龙头股相信大家已经关注到了其稳定的涨幅,同样大家也应该明白我们为什么要关注“十四五”规划带来的机会!因为他不仅是短线的机会,也是未来五年的长期机会。但“十四五规划”涉及行业众多,相关个股也数量庞大,哪些板块及个股才能率先突破,发力年底行情呢?雪娴精心调研出一份决战年底行情的“十四五”规划潜力股,帮大家进一步缩小选择范围,届时会将布局公布在老地方,想更详细了解的朋友还是老地方重点解读V搜添.伽 yyzz后面加三位数字 894 英文加数字总共七位。如果你错过了“十三五”规划受益股,那可不能再错过“十四五”规划受益股了。 我们还是从实际的投资效益层面出发,十四五规划涉及行业众多,选股难度并非一般,紧抓龙头是关键。综合各大机构观点,结合技术面,我们率先把目光锁定在第三代半导体,军工两大行业,基于政策面和技术面因素,这个方向必然会出现许多不错的投资标的,但唯有紧握行情才能笑看云卷云舒,为了不打乱庄家入场的节奏导致大幅砸盘清理散户,相关策略布局我只在盘中说明,雪娴祝您学有所得!

当前我们之所以对政策的转向格外关注,是因为在疫情之后的这一轮金融扩张周期并非是通过私人部门内生动力实现的,政策才是主要的动力燃料。即便舆论对刚刚过去的“双节”消费或是正在进行的“双11”抢购再有浓墨重彩地渲染,但是央行调查统计报告显示,三季度倾向于“更多消费”的储户仅占总受访者的23.5%,显示私人部门的消费意愿还保持在低位。目前一至三季度GDP累计同比增速刚刚回正,三季度GDP同比增速仍比上年同期低1.1个百分点,政策之所以要这么快地退出,相信也是出于很多长期战略因素的考虑。

宏观杠杆率的推演

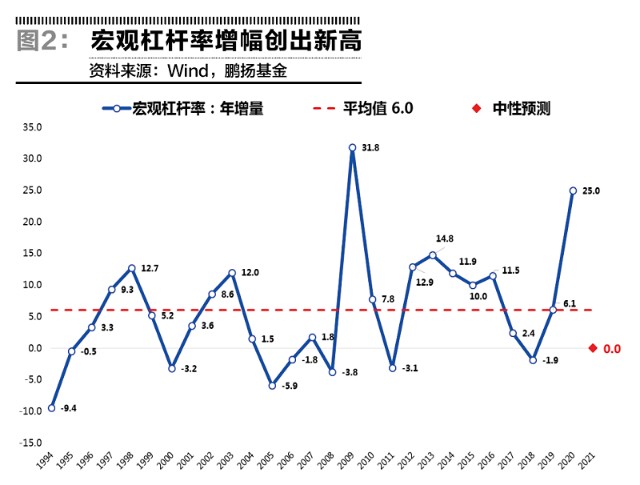

2020年的宏观杠杆率大幅上升并不是一个常态,很大程度上是由于应对疫情的政策权衡导致的结果。从指标分子与分母的构成来看,在逆周期政策的实施阶段,全社会债务规模再度大幅扩张,同时名义GDP尚在显著回落,使得宏观杠杆率的增幅在上半年扩大了21个百分点。我们预计宏观杠杆率全年将达到25%,远超2016-2017年开启去杠杆以来年均6%左右的增幅(图2)。

在此背景下,我们通过一些简单的计算可以发现,如果政策部门真的要控制住宏观杠杆率,即使只是“稳杠杆”,也意味着2021年的金融条件相对2020年将会显著地收紧。

如果我们假设政策部门要稳住杠杆,实现宏观杠杆率的“零增长”,则对应广义社融(剔除股票)的增速到2021年年末需要下降到11%,到2022年年末需要下降到8%。如果我们用这一增速来估算新增广义社融规模/GDP,并以此指标来描述宏观杠杆率的话,指标将会从当前的高点33.4%开启长达两年左右的下降周期,到2022年年末放缓至21%左右,整体变动幅度和持续时间与2009年以来的三轮金融周期类似。

如果社融增速最终按照上述预期发展,那么根据我们的模型进一步测算,金融周期在2020年12月将由扩张期进入放缓期,而2021年四季度将进入衰退期。

双支柱调控框架的实施有助于平滑金融周期,防范金融体系顺周期变化带来的系统性金融风险。展望未来,沿着金融周期的脚步,经济周期也将自然逐步进入扩张期和放缓期。基于一般经验而言,经济周期的变动会滞后金融周期2-3个季度左右的时间。目前经济周期仍处在景气向上的阶段。我们判断到2021年二季度前后,大概率将会出现经济周期的下行拐点。

对比历史来看,2020年四季度的宏观情景最类似于2017年三季度:经济基本面开始有一些转向的征兆,但是尚未完全进入2017年四季度的数据转向的阶段。回顾2017年三季度,表面上看,当时 CHN经济增速已连续九个季度在6.7%-6.9%的区间运行;9月份31个大城市城镇调查失业率仅为4.83%,是2012年以来的低点;三季度核心CPI和PPI的同比增速都处于相对高的位置;产业部门方面,出口和制造业投资等顺周期部门都处在上行趋势当中,房地产和基建等逆周期部门已出现边际放缓。但是随后从2017年四季度开始,货币、信贷、财政政策相继收紧,引起了广义社融增速和总需求的趋势性下滑。

大类资产切换的拐点

金融周期引起经济周期的变化,是大类资产轮动的最根本原因。我们可以大致推测:2021年二季度前后,股债的走势可能迎来牛熊切换的拐点,从股强债弱,逐步转变为债强股弱。因此,2021年大类资产配置的核心就是抓好这次拐点,做好这次重要的战略调整。

从市场短期走势看,在官方公布三季度经济数据回升的消息后,债券市场反而整体上涨,股票市场当中的高估值板块继续调整,这种反差或许说明,市场对经济复苏的预期正在越来越充分地纳入定价,债市来自基本面的利空正在越来越弱,但趋势性的机会仍需耐心等待。

既然从多个角度都可以看到政策有条不紊地落地,我们可以确信高层“稳杠杆”的决心。如果央行已经走在了市场曲线前面,那么投资者能选择的,实际上只是在前行中和央行保持多远的距离。对个体投资者而言,比市场趋势早一步行动,或许是更明智的选择。

|

发表于 2020-11-3 17:54

发表于 2020-11-3 17:54

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶