泸州老窖业绩“炸裂”,能代替茅台成新龙头吗,市值将上1万亿?

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:九哥论市

浏览:27456

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

聊起酿酒板块的白酒股,相信大家首先想到的就是“千元股”的贵州茅台。当然,今天我们要讲到的这家公司并非“股王”茅台,而是也在高端白酒市场有着一席之地的:泸州老窖。相信,大家对这家公司也不陌生,国窖更是常年占据央视广告,算是家喻户晓的白酒之一。 近日,公司发布了三季度财报,1-9月份实现营业115.99亿元,同比增长1.06%,净利润48.15亿元,同比增长26.88%,扣非净利润48.15亿元,同比增长26.97%。

公司一季度,净利润同比增长12.72%、半年度净利润同比增长17.12%,三季度增长26.88%,在今年有着新冠疫情的影响下,这样的呈现,已然是不错。不过,数据方面还有更加“炸裂”的,从数据显示来看,单三季度归母净利润15.9亿元,同比大涨52.6%,大超预期!今天,我们就来好好地盘盘这家公司: 一直看笔者的朋友应该很清楚了,早就布局好的中环股份放在账户里盈利154%;6月30号选出并分享的:阳光电源,后期区间涨幅达到了128%;同一天选出并分享的 隆基股份,后期区间涨幅达到了105%;7月17号选出并分享的:光启技术,后期区间涨幅达到了264%;8月31号选出并分享的:比亚迪到目前区间涨幅50%;还有其他牛股就不在这里一一列举了。

10月中线翻倍金股出炉。如下图:该股是金股池之一,技术上,底部趋势反转,符合中线翻倍选股战法以及涨停复制,筹码高度集中且获利比例90%以上,没有丝毫套牢盘。中线庄家反复通过试盘、拉升、打压等,目前已经锁仓了。只等一个契机拉升。业绩上盈利能力维持稳定,主营业务利润贡献明显提升,现在就是最佳的建仓时机,中线预计涨幅120%以上!

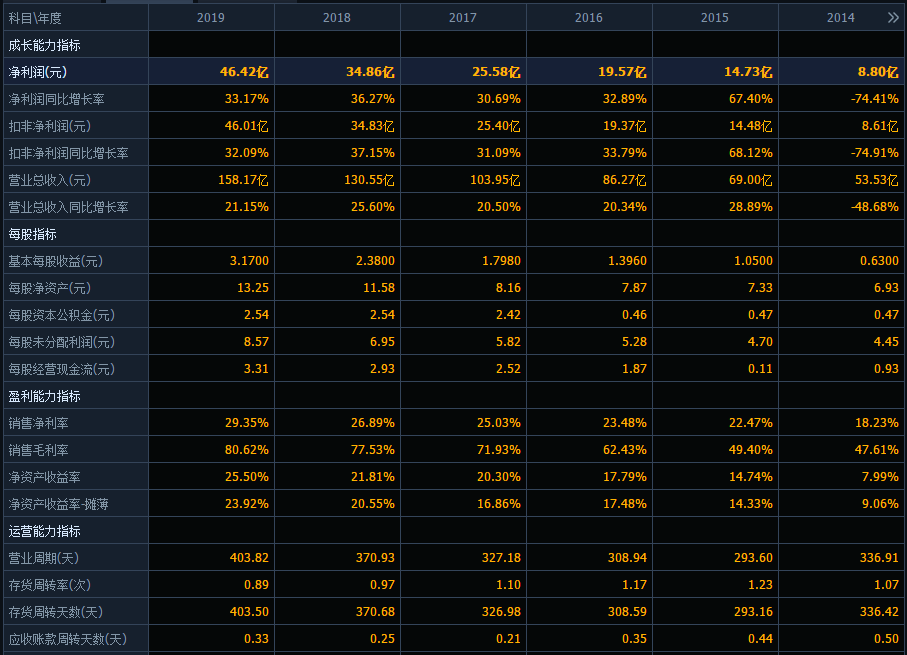

提醒下,这种牛股在这种环境下有机会迎来爆发!我最近一直在进行深入研究,值得持有“躺赢”!现在是最好的抄底上车时机,具体价格,大.家可.以在一个常.用的社.交平台找.到 yyzz784 查.看该潜.力股,投资是认知的变现。一个人很难挣到认知之外的钱。就算靠运气挣到了,最终会靠实力亏回去。 01、历年财报情况如何?泸州老窖历年的财报情况,虽然不比贵州茅台的成长性以及稳健,但在整个股市4000余家上市公司,以及所有白酒股中,算得上质优的。公司自披露财报1992年以来,营业收入同比增长率仅仅只有4个年份出现过负增长,分别在1998年、2000年、2013年、2014年间,基本是因为行业所致。其他年份,均保持着双位数的增长。

净利润同比增长率方面,虽然较营业收入弱上一些,但同期的情况也是十分不错的,出现过6年时间的负增长,其他年份均为双位数增长。在好业绩的背景下,自然净资产收益率的呈现也是不错,常年高于15%的水平。现金分红股息率方面,也是相当不错,近些年均高于2%。负债率方面,也是属于低负债状态,近些年均低于30%的水平。 现在的泸州老窖,虽然在三季度业绩“炸裂”的背景下,市值也是突破2500亿,说替代茅台有些久远。但,如果业绩能继续保持着良好增长,市值增进也是趋势。

02、公司现在的情况:泸州老窖单三季度收入同比增长14.5%,以公司披露的信息分析,主要是由高端酒国窖带动,同比增长20%以上,收入结构持续上移,所占比例或超70%。高端白酒的发展“红火”,但另外一边的次高端方向就没有那么好了,存在一定幅度的下滑。而中低端方向的产品,仍持续下滑。 从现状来看,公司现在主要得益茅台价增打开高端酒天花板,实际开瓶需求下移至五粮液和国窖。而国窖则深度受益于茅台红利。当然,一方面是得益于高端白酒市场的景气,另一方面则是公司久泰模式助力终端的深度绑定,还有今年以来的控量挺价的行为操作。

以当前行业市场测算,未来三年高端白酒市场累计增长约44%-50%之间,复合增速在13%-15%。对于泸州老窖来说,仍旧具有成长空间。 市场对公司今年的业绩预测,在三季度财报面世以后,均对年度想象力纷纷提升,预测2020年年度净利润将超25%。当然,今年控货挺价以及高端白酒的景气消化,对应未来二年,市场还是有些保守的,预测2021年净利润同比增长12%左右,预测2022年也是在12%左右。那么,对应的估值又是如何的呢? 03、估值分析:以泸州老窖2020年的基本情况参照现在的股票价格计算估值,约为45.2倍。近些年,公司的估值波动区间在17.6倍-32倍,对比现在,45.2倍的估值明显是偏高的。那么,对应未来二年的估值呢?经过计算,对应2021年、2022年的估值分别约为40.3倍、36倍左右,仍旧处于近些年估值水平的高位。

虽然,今年整体白酒股的估值有上移,不管是龙头茅台,还是一些次高端白酒股。但个人认为,这是需要客观、理性看待的。今年有着新冠疫情的影响,一些稳定成长又有着内需性的方向,受关注度自然是高,也能造成估值上移。但,对应明年来说,这种影响或将下降。 再就是,明后两年公司的业绩增速预测是存在放缓的,这一点也是需要注意的。现在估值水平处于近些年高位,需要多谨慎一分。 总的来说,泸州老窖这家上市公司,今年三季度业绩可谓十分亮眼,远超行业“老大哥”净利润同比增长11.07%的水平。历年财报情况,业绩虽然出现过负增长,但多是行业影响所致。而公司在高端白酒市场的近些年的发展,可圈可点,对公司的业绩贡献很大。 当然,经过了今年的一波又一波的上涨,公司当前的估值还是有些偏高的,就算是对应未来二年,估值也是处于上沿位置,性价比并不凸显。 好了,关于泸州老窖我们就分析点评到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎!

|

发表于 2020-10-29 13:54

发表于 2020-10-29 13:54

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶