业绩暴增!机构青睐!多重利好加持的龙头公司

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:九哥论市

浏览:8816

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

一、大盘后期走势预期 市场结构阶段性再平衡中,中短期后周期的金融地产更优,科技是转型升级牛的中长期主线。当前从宏、微观流动性看资金面仍宽裕,基本面也在稳步回升,本轮牛市正处基本面和资金面双轮驱动的牛市3浪上涨阶段,继续看好四季度行情。 2019年年初至今,创业板明显跑赢主板, 其实2019年创业板和主板的表现差异不大。两者显著差异于2020年才出现,年初至今(截至2020/10/16)创业板指/上证综指/沪深300涨幅分别为51.5%/9.4%/17.0%,而上半年涨幅分别为35.6%/-2.1%/1.6%。 究其原因,年初突如其来的新冠肺炎疫情导致了创业板和主板的分化,疫情导致创业板基本面优于主板基本面,这是因为以上证综指和沪深300为代表的主板主要是偏周期的传统行业,疫情冲击使得基本面形态由2019Q3-Q4的圆弧底变成2020Q1再砸深坑。 受基本面拖累主板表现不佳,而创业板指2019年下半年就已经进入牛市3浪上涨,疫情没有影响其趋势,因为指数中70%左右是TMT和医药,基本面反而受益于疫情。

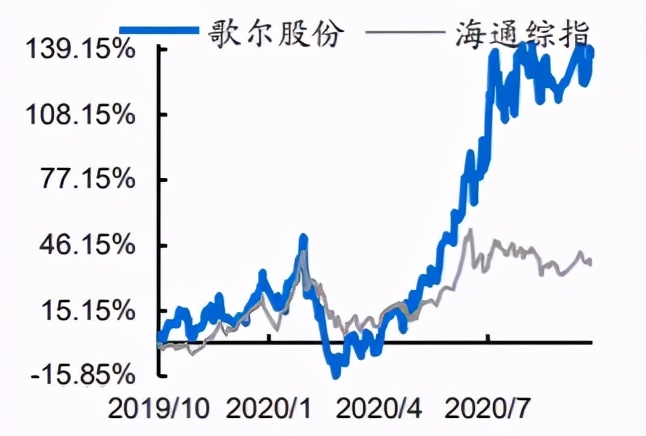

二、歌尔股份被三百多家机构扎堆调研 数据显示,近期(10月16日至10月24日)机构调研规模较之前显著增加,调研家数排行前10名的个股均仅获20家以上机构调研。机构调研方向主要集中在双十一消费领域、电子器件、公用事业等方面。 其中,电子消费概念股歌尔股份近期接受机构调研的数量高达305家,位列机构调研个股排行榜第一。此外,新洁能、皮阿诺、新洋丰、分众传媒、广安爱众、天孚通信等个股均获30家以上机构密集调研。 值得关注的是,歌尔股份已成为各大机构争相调研及看好的“香饽饽”。就在两个月前,歌尔股份就接待了309家机构前来调研,这次又被三百多家机构扎堆调研。另外,美亚柏科、金字火腿、永高股份等个股也是机构调研的常客,今年下半年以来多次被机构扎堆调研。 在机构调研TOP20榜单中,双十一预期概念的机构调研总数为467家,占TOP20个股调研总数的57%。同时在机构调研个股中,该板块个股数量也最多。此外,电子类、公用领域也获得机构高度关注。 电子领域中,新洁能、天孚通信均被30家以上机构调研,合计调研规模占TOP20个股调研总数的23%;公用行业也有四只个股被机构光顾,合计调研规模占TOP20个股调研总数的15%。

九哥精选下一只光启技术:

第一,大基金私募机构新进80%仓位

第二,该公司具备行业核心竞争力;

第三,老鸭头形态,洗盘阶段量价齐升;

第四,赛道正,业绩优,回调久的三好学生要珍惜。

以上四个方面,结合当前的市场,容易走出爆发趋势

好股不在多而在精。笔者:大家在某信添迦 yyzz 后面加三位数字 784, 英文加数字总共七位查询解锁,有我圈子的朋友每天都是有实实在在的收获的,实盘持续跟踪。 时隔两个月,消费电子龙头歌尔股份于近期又被机构 “踏破门槛”。调研公告显示,歌尔股份于10月23日被天弘基金、兴业基金、中欧基金、方圆资本、南方基金、天风证券、易方达基金、东方证券、人寿保险、民生证券、交银施罗德等305家中外投资机构扎堆调研。 调研地点在歌尔股份公司会议室,副董事长兼总裁姜龙先生、副总裁兼董事会秘书贾军安先生负责接待。 歌尔股份在接受机构调研时表示,公司的光、电精密零组件和精密结构件产品以及TWS智能无线耳机、平板和Home类产品销量不断提升。 同时, VR/AR光学技术已有多款产品用于客户的产品当中,公司坚信未来VR/AR产品会有巨大的成长空间。据公司透露,TWS耳机市场规模和公司的份额都在不断提升,一些智能手机品牌会逐步取消inbox的耳机,有望为TWS打开更大的市场。 歌尔股份还表示,目前的SIP产品的开发也需要和整机产品的开发同步进行,公司的垂直整合就有助于提高开发和生产的效率。 公司的生产技术、产品类型可覆盖从手机到电视传统市场,以及穿戴、车载、电子标牌等新应用市场,预计相关产品在今年四季度可实现量产。

三、歌尔股份投资逻辑 1、声学龙头,转向“零件+成品”垂直一体化 公司早年起家于声学,进入苹果产业链供应声学马达 MEMS 等产品。公司步入“零件+成品”发展战略落地期,形成精密零组件业务、智能声学整机业务、智能硬件业务三大板块, 2019 年公司受益于核心客户的无线耳机组装业务重回增长轨迹, 固定资产周转率等经营指标向好。 未来消费电子 TWS、 AR/VR 等产品的终端持续创新将是公司营业收入高速成长的重要驱动力。 2、TWS 引领消费电子终端革新,声学制造龙头厚积薄发 TWS 耳机处于高速渗透阶段,全球手机活跃用户接近 80 亿, 根据 Counterpoint及艾瑞咨询的预测数据, TWS 累积出货量相对手机活跃用户配套的渗透率仅为9.8%。苹果是主力阵营, 我们预计未来 2-3 年 AirPods 产品仍能维持 25%的年复合增长率。 公司在声学领域配套布局完善,目前已实现声学零件全品类供应,受益于核心客户 AirPods 放量,积极扩大生产规模, 2020 年 6 月公司公开发行可转债募集资金中 23.5 亿元用于 TWS 双耳真无线智能耳机项目,份额有望提升。 3、AR/VR 承接消费电子创新,公司先发卡位核心客户 全球 AR/VR 市场有望回暖, VR 市场率先成熟。公司是全球 AR/VR 产品的核心供应商,考虑到索尼、 Oculus 两家厂商的终端出货量合计超过 65%,我们测算公司 VR 组装业务在终端市场占有率超过 50%。 公司以成品+零件的产品路线协同发展,从整机业务入手, 目前零件自给率已经达到 15%。公司未来有望零部件自给率持续提升至 30%,带动整体成本下行。

|

发表于 2020-10-27 11:18

发表于 2020-10-27 11:18

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶