龙头陨落:“涪陵榨菜”闷杀千万散户,你敢抄底吗?

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:九哥论市

浏览:8800

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

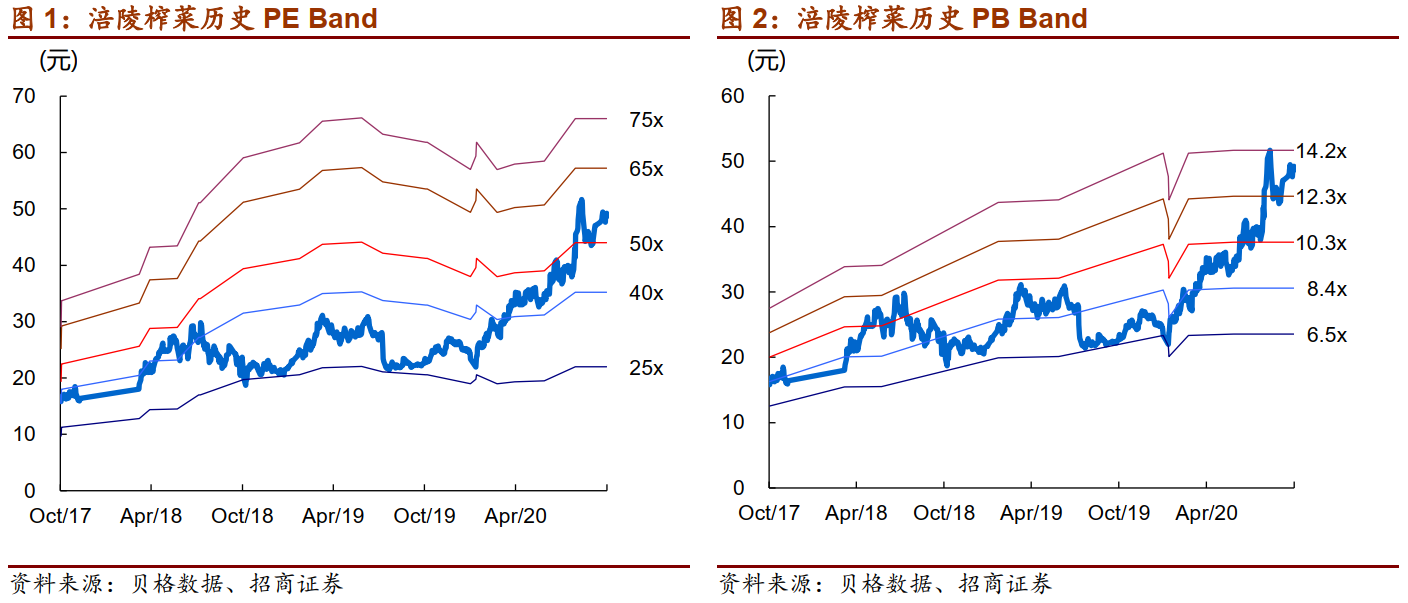

核心观点 公司Q3实现收入/归母利润增长15.88%/3%,费用率上行拖累利润增长,但季节性波动对实质经营影响有限。当前库存保持良性,预计Q4保持平稳增长,蓄势以待来年,低基数下报表表观增速预计保持较高水平。 此前定增方案大股东涪陵国投和高管周总均参与,彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。 我们略调整20-22年EPS为0.94、1.06、1.19元(前次0.99、1.09、1.2元),维持“强烈推荐—A”评级。

报告正文 事件:公司发布三季度报告,前三季度实现收入17.98亿,同比增长12.09%,实现归母净利润6.14亿,同比增长18.47%,扣非后净利润6.01亿,同比增长17.61%。其中单Q3实现收入6亿,同比增长15.88%,归母净利润2.09亿,同比增长3%,收入符合预期,利润略低于市场预期。 三季度收入稳定增长,良性库存管理保障周期性减弱。公司单Q3收入实现6亿,同比15.88%,回款6.8亿,同比增长10.78%,草根调研反馈,截至Q3末,预计公司的库存保持在5周以内,仍然保持在合理偏下水平,我们认为公司未来将会维持低库存的渠道模式,良性的库存有助于降低公司经营的渠道周期波动,实现更加持续、稳定的成长。 一直看笔者的朋友应该很清楚了,早就布局好的中环股份放在账户里盈利154%;4月13号选出并分享的:明德生物,后期区间涨幅达到了152%;4月17号选出并分享的:酒鬼酒,后期区间涨幅达到了176%;6月5号选出并分享的:鄂武商A后期区间涨幅达到了105%;7月17号选出并分享的:光启技术,后期区间涨幅达到了264%;还有其他牛股就不在这里一一列举了。

如果你不吝啬你关注列表里多一个人的话可以找到我。你将会多一个可以为你实时分析行情的人,何乐而不为呢?相关策略在 公**众&^号: 九哥论市 关_注回*复 潜力 了解真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。毁掉一个人最好的方式,是让他挣快钱。君子爱财,取之有道。 费用低基数导致费用率上行,季度波动对实质经营有限。单三季度毛利率58.9%,同比降低1%,销售费用率15.8%,同比提升2.1pct,原因我们推测如下: 1)现金流量表中人员支出增长15%,管理费用绝对数持平,我们预计是生产或者销售人员工资增长。 2)除了税费,其他现金流科目增幅不大,因此推测,销售费用增幅较大,应当与非现金支出的广宣等费用的季度性计提有关,同时本季度或计提一部分咨询费。规模效应下管理费用率下降0.7pct。其他费用科目来看,财务收益增加、投资收益降低,两项合并负向影响税前利润降低430w左右。单三季度净利润率下降4.4pct至34.8%。 另外,公司预付项目增加3682w,预计与战略咨询费用支出幅度增加有关,推测公司将在公司定位、多品类发展上进行品牌蓄势。 Q4及明年展望:动销预计平稳,蓄势以待明年。草根调研反馈,中秋后经销商打款积极性仍然较强,动销保持平稳水平,当前库存约4.5周。报表层面,由于19Q4-20Q1低基数效应,表观增速预计可保持在较高水平。 展望明年,根据此前电话会议交流,公司将继续执行“四多两不”战略(多品类、多骨干产品群、多渠道、多经销商布局,渠道不冲突、不压货),强化核心竞争优势,产品推进小包装化、提升场景适应的灵活性,渠道持续提升精细管理水平,品牌结合多品类建设再梳理。此前定增方案彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。 投资建议:Q3平稳过渡,蓄势以待来年,维持“强烈推荐-A”评级。公司Q3实现收入、归母利润增长15.88%、3%,费用率上行拖累利润增长,但季节性波动对实质经营影响有限。当前库存保持良性,预计Q4保持平稳增长,蓄势以待来年,低基数下报表表观增速预计保持较高水平。此前定增方案大股东涪陵国投和高管周总均参与,彰显发展信心,期待落地后,公司在品类多元化和营销打法上有新的突破,支撑3-5年发展提速。我们略调整20-22年EPS为0.94、1.06、1.19元(前次0.99、1.09、1.2元),维持“强烈推荐—A”评级。 风险提示:经济低迷消费走弱,上游成本波动

文末思考: 新财富第一,果然有水平,核心都点到了。 机构是看利润的,利润不及预期就砸,也没毛病。何况是50倍以上高估值的时候,你给我看个位数增长? 比起低增长,高估值才是最大的风险。所以短期内榨菜还会继续跌。 那么四季度会发生什么事,利润增速恢复正常。到时候会有补涨。这次砸的越狠越好。 明年呢,由于今年一二季度高基数,所以明年一二季度有压力,那是半年之后的事了。到时候再聊。 对于好公司来说,估值一般不低,唯有利空才制造买点。利空越大,买点越好(核心竞争力不受损的情况下)。榨菜的基本盘坚实,长期投资者可以适当做个波段,懒得动的话,不用动也可以,等它自动涨回来。

|

发表于 2020-10-23 14:09

发表于 2020-10-23 14:09

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶