被埋没的璞玉!宝丰能源:煤化工龙头,财报质量最好的股票之一

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:雪敏说股

浏览:30657

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

煤化工龙头 今天重点还是说宝丰能源。 先跟大家汇报下公司主营产品的价格预期,聚乙烯、聚丙烯、焦炭最近期货都是大涨,现货也突破这几个月新高!这肯定对股价是正面提振!

从公司互动平台判断,公司对市值不太满意!市值维护并非割韭菜,股价也是公司形象的代表,好的股价对后面的融资,还有扩张,对管理团队的士气,都是很好的促进。从公司组织的调研活动,互动平台看,公司也在为市值做努力。 虽然有小非解禁这种假利空打压,但利空已经出尽!从时间窗看,真的是一天不差。

现在开始财报时间,我拿宝丰财报详细分析一下,来看看,这块璞玉是如何被埋没的。1、潜伏光伏龙头。福莱特继续躺赢!2、潜伏券商逻辑,国海证券成功涨停!3、中线股,长亮科技,跳空大涨!行情完全符合雪敏预期,在最黑暗时刻提醒持股过节,上周五发文预测大盘会中阳!现在的市场进入报复性反弹,大赚的时刻不多,及时行乐!欢迎报名加入雪敏实盘快速翻倍计划群!为平台限制,上车点位和完整名单不能公布,大家可以在抢红包软件找到pwt0616英文加数字一共七位,获取完整策略

我们先来做个假定:财报数据都是真的,因为证明不了他们造假,就得相信法律,而且这行业和养殖不同,养殖不交税,生物资产很难盘点,化工行业的原材料和产品的进出,都要交税,而且环保监控,用水用电等,都是很容易发现异常的,造假难度很难。

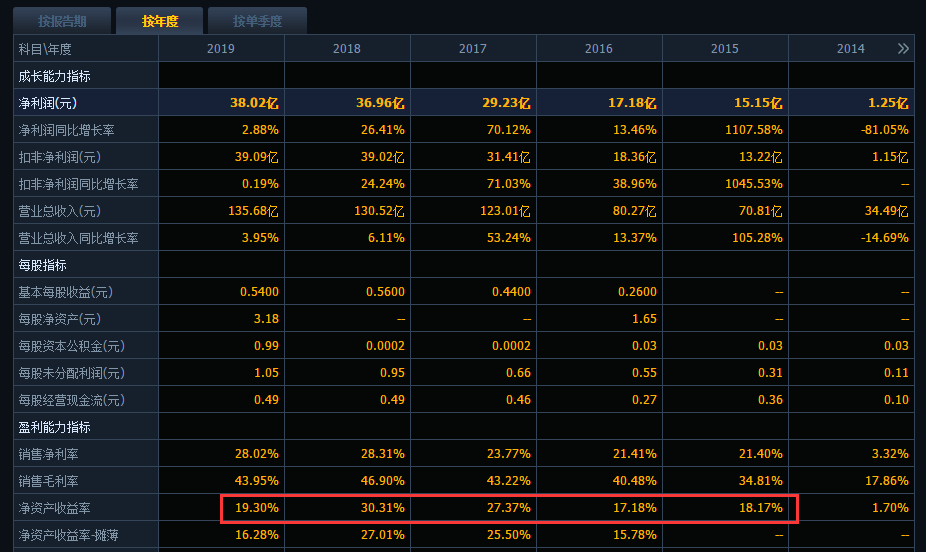

从净资产收益率看(这是一个非常重要的指标),公司基本保持在20%附近,14年是所有商品最惨的一年,机会所有的资源类企业都大亏,大部分处于破产边缘,所以那年收益比较差,然后去年和今年上半年是近6年来比较差的。特别是今年上半年,但公司的收益率还是在19%。这盈利能力,是非常优秀的,净利率在比同行高很多。

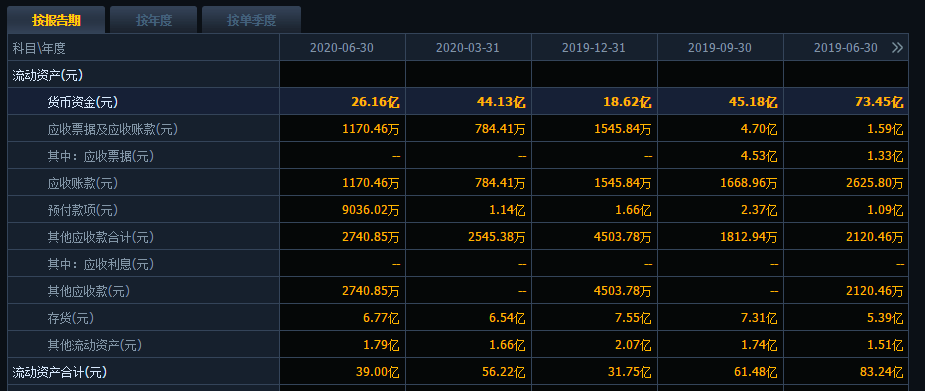

现金流好,存货周转快,负债低。

没有应收款,从预收款看,还不少要先款后货!存货基本为零!

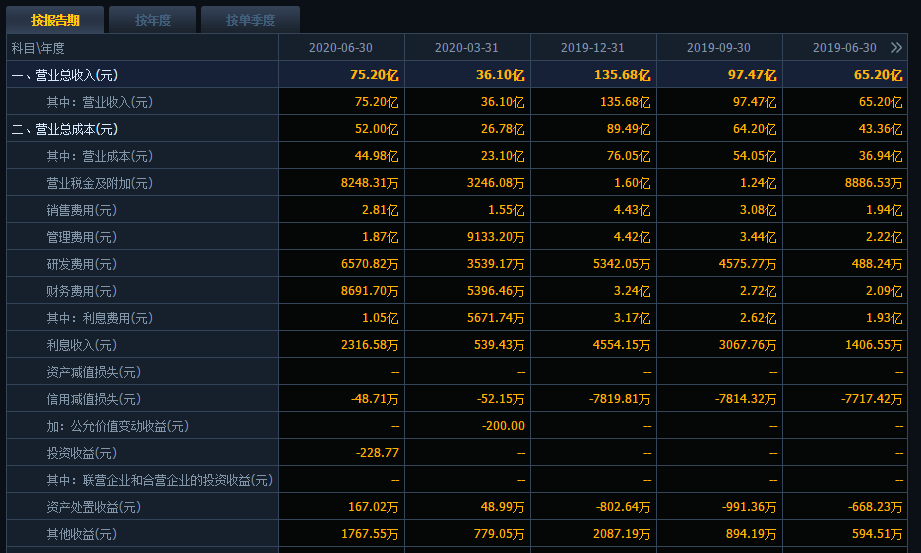

除了研发费用,其他费用都控制得很好。而研发投入,是一个公司技术进步的源泉,快速增加是个好事。 财报最核心的几个指标:应收款,现金流,毛利率,净利率,存货,负债率都非常优秀,综合在大A股里应该在100名内。 从成长能力看,因为公司刚上市,处于快速扩张初期,略微是短板,但公司去年开始的扩张计划非常快,从最近公司的扩张规划完成进度看,扩张规划如期推进难度不大,未来是公司高速成长的几年!如此优秀的公司,今年的估值在10PE出头,是非常不合理的!而且未来每年都有新产能投产,业绩高增长可预期! 公司的成本管控水平,管理团队能力等等,都非常优秀!成本全球同行最低,而且还一直在优化,成本还有继续下降的空间,这就是我愿意重仓长线持有的依据。 宝丰能源也是煤化工当之无愧的龙头!这点,我有信心!

|

发表于 2020-10-13 08:29

发表于 2020-10-13 08:29

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶