ΡξΡΎ300%’«ΖυΒΡΓΑ¬ΓΜυΙ…ΖίΓ±Θ§ «–χ–¥…ώΜΑΘΩΜΙ «Βχ¬δ…ώΧ≥ΘΩ

ά¥Ή‘ΘΚMACD¬έΧ≥(bbs.shudaoyoufang.com)

Ής’ΏΘΚΧβ≤ΡΨ≈Ηγ

δ·άάΘΚ10787

ΜΊΗ¥ΘΚ0

¬μ…œΉΔ≤αΘ§ΫαΫΜΗϋΕύΚΟ”―Θ§œμ”ΟΗϋΕύΙΠΡήΘ§»ΟΡψ«αΥ…ΆφΉΣ…γ«χΓΘ

Ρζ–η“Σ Β«¬Φ ≤≈Ω…“‘œ¬‘ΊΜρ≤ιΩ¥Θ§ΟΜ”–’ Κ≈ΘΩΝΔΦ¥ΉΔ≤α

x

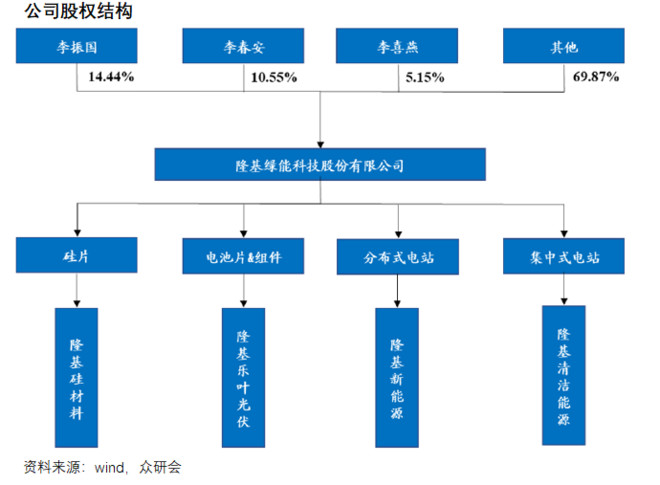

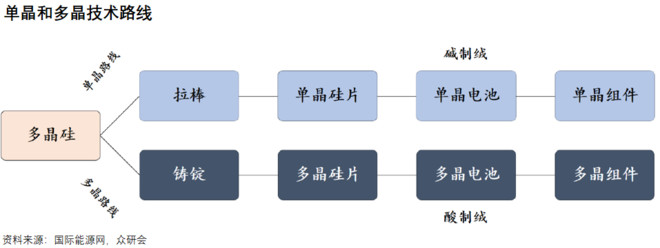

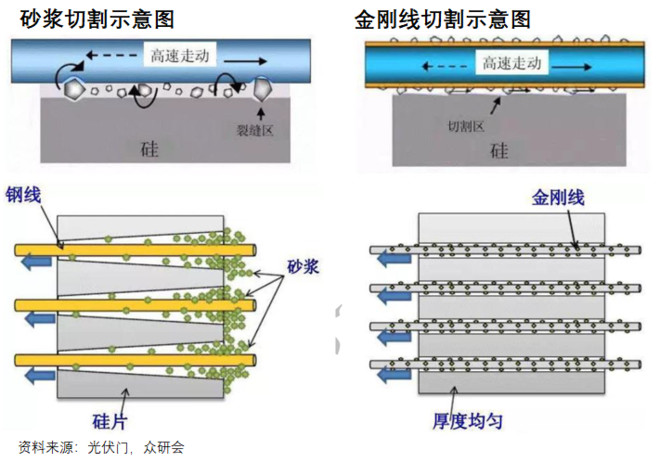

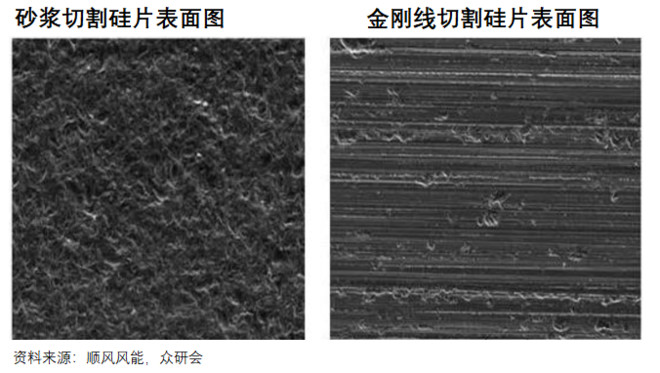

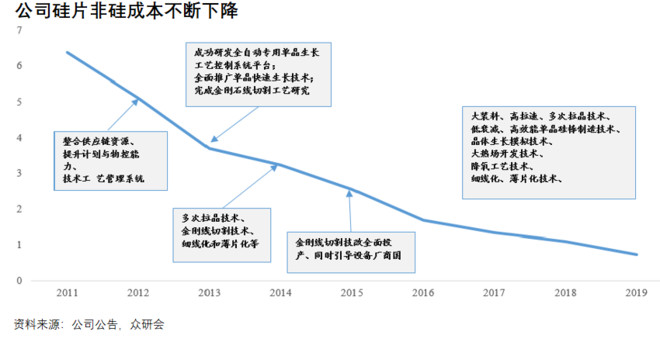

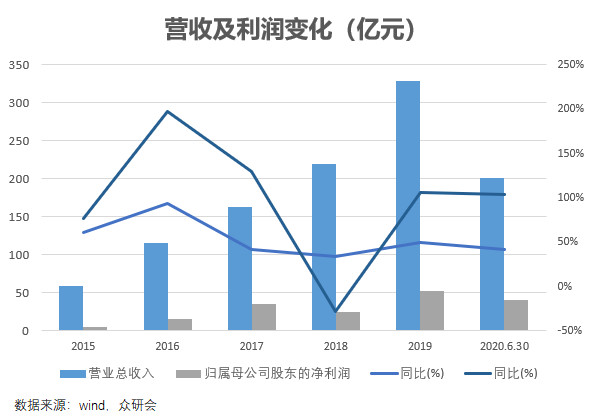

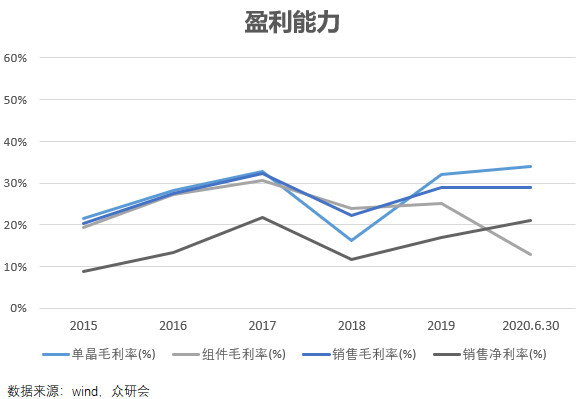

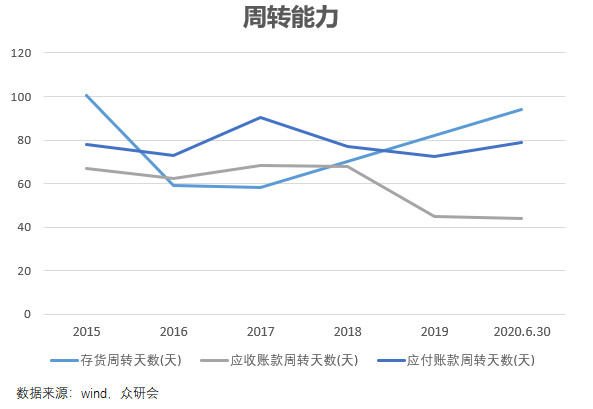

1ΓΔΙΪΥΨΗ≈Ωω1.1 ΙΪΥΨΦρΫι ¬ΓΜυΙ…Ζί≥…ΝΔ”Ύ2000ΡξΘ§«Α…μΈΣ¥” ¬ΑκΒΦΧε≤ΡΝœΚΆΑκΒΦΧε…η±ΗΒΡ–¬ΟΥΒγΉ”ΓΘ2006ΡξΙΪΥΨ»ΖΝΔΝΥΧΪ―τΡήΒΞΨßΙηΒΡ’Ϋ¬‘Ε®ΈΜΘ§≥÷–χΉ®ΉΔ”ΎΒΞΨßΙηΤ§Νλ”ρΓΘ 1.2 Ιήάμ≤ψΦΑΙ…»®ΙΊœΒ ΙΪΥΨΖ®Ε®¥ζ±μ»ΥΓΔΕ≠ ¬ΓΔΉήΨ≠άμάν’ώΙζ≥÷”–ΙΪΥΨ14.43%ΒΡΙ…»®Θ§ΤδΤόΉ”άνœ≤―ύ≥÷”–ΙΪΥΨ5.15%ΒΡΙ…»®Θ§ΒΎΕΰ¥σΙ…ΕΪάν¥ΚΑ≤≥÷”–ΙΪΥΨ10.55%ΒΡΙ…»®Θ§…œ ω»ΐ»ΥΈΣ“Μ÷¬––Ε·»ΥΘ§ΚœΦΤ≥÷”–ΙΪΥΨ30.1%ΒΡΙ…»®ΓΘάν’ώΙζΚΆάν¥ΚΑ≤ΈΣάΦ÷ί¥σ―ßΆ§―ßΘ§ΝΫ»Υ…νΗϊΙβΖϋ––“ΒΕύΡξΘ§”Β”–…νΚώΒΡΙβΖϋ≤ΡΝœ––“ΒΨ≠―ιΓΘ 2ΓΔΙΪΥΨ“ΒΈώ2.1 “ΒΈώΗ≈Ωω ΙΪΥΨΝΫ¥σΚΥ–Ρ“ΒΈώΘ§ΒΞΨßΙηΤ§ΚΆΒΞΨßΉιΦΰΘ§Ά§ ±Ϋη÷ζΝΫ¥σ“ΒΈώœρ…œ”ΈΚΆœ¬”Έ―”…λ≤ΦΨ÷Θ§–Έ≥…ΝΥ¥”ΙηΑτ-ΒΞΨßΙηΤ§-ΒΞΨßΒγ≥ΊΤ§-ΒΞΨßΉιΦΰ-ΒΊΟφΒγ’ΨΚΆΖ÷≤Φ ΫΒγ’ΨΒΡ“ΒΈώ≤ΦΨ÷ΓΘ2019ΡξΒΞΨßΙηΤ§’Φ ’»κΒΡ39%Θ§ΉιΦΰ’Φ ’»κΒΡ44%Θ§Βγ≥ΊΒΡ ’»κ’Φ1.6%Θ§ΙηΑτ’Φ2.6%Θ§Βγ’ΨΫ®…ηΖΰΈώ’Φ8.6%Θ§ΒγΝΠ’Φ2.3%ΓΘ ΙΪΥΨΡΩ«Α”Β”–»Ϊ«ρΉν¥σΒΡΒΞΨßΙηΤ§…ζ≤ζΡήΝΠΘ§»Ϊ«ρΒΞΨßΙηΤ§≥ωΜθΝΩΒΎ“ΜΘ§2019ΡξΒΞΨßΙηΤ§≤ζΡή¥οΒΫ45GWΓΘΒΞΨßΙηΤ§ΚΆΒΞΨßΉιΦΰΝΫ¥σ“ΒΈώΚœΦΤ’ΦΙΪΥΨ”Σ ’83.5%ΓΘ ΙΪΥΨ≤ζΡή≤ΦΨ÷ΖΫΟφΘ§ΙΪΥΨΫ®ΝΔΤπ“‘ΈςΑ≤ΈΣΉή≤ΩΘ§≤ΦΨ÷…¬ΈςΈςΑ≤ΓΔœΧ―τΘ§ΡΰœΡ“χ¥®ΓΔ÷–ΡΰΘ§Ϋ≠Υ’ΈόΈΐΓΔΧ©÷ίΘ§‘ΤΡœ≥ΰ–έΓΔ±Θ…ΫΓΔάωΫ≠Θ§…ΫΈς¥σΆ§Θ§Α≤Μ’ΚœΖ ΚΆ¬μά¥Ές―«Ι≈ΫζȼΒΡ≤ζΡή≤ΦΨ÷ΓΘ ΙΪΥΨΫαΚœΉ‘…μ”≈ ΤΘ§Έ»≤Ϋά©Ϋ®≤ζΡήΘ§‘ΛΦΤ2020ΡξΒΉΙηΤ§≤ζΡή85GW,Βγ≥Ί≤ζΡή35GWΘ§ΉιΦΰ≤ζΡή50GWΓΘΆ§ ±ΦΧ–χά©¥σ≤ζΡή”≈ ΤΘ§άϊ”ΟΉ‘”–Ή ΫπΚΆΡΦΦ·Ή Ϋπ‘Ύ‘ΤΡœΘ§ΡΰœΡȼΦΧ–χ–¬Ϋ®ΙηΑτΘ§ΙηΤ§Θ§Βγ≥Ί≤ζΡήΘ§Ϋχ“Μ≤Ϋά©¥σΒΞΨßΝζΆΖΒΊΈΜΘ§ΧαΗΏΒΞΨß –≥ΓΖίΕνΓΘ 2.2 ΙηΤ§“ΒΈώ ΙβΖϋœΒΆ≥÷–ΙβΖϋΉιΦΰ≥…±Ψ’Φ±»Ήν¥σΘ§¥οΒΫ43%Θ§‘ΎΙβΖϋΉιΦΰ÷–Βγ≥ΊΤ§ΒΡ≥…±Ψ”÷’ΦΒΫ65%Θ§‘ΎΒγ≥ΊΤ§÷–ΙηΤ§ΒΡ≥…±Ψ’ΦΒΫ65%ΓΘ“‘ΒΞΨßΙηΤ§ΈΣάΐΘ§ΒΞΨßΙηΤ§÷–ΙηΝœ’ΦΒΫ≥…±ΨΒΡ65%Θ§Ζ«Ιη≥…±Ψ’Φ±»‘Φ35%Θ§Υυ“‘ΙβΖϋœΒΆ≥ΒΡ’ϊΧε≥…±Ψœ¬ΫΒ±Ί–κ“‘ΙηΤ§ΒΡ≥…±ΨΫΒΒΆΈΣ÷ςΓΘΙηΤ§÷Τ‘λ”–ΝΫ÷÷ΦΦ θ¬ΖΨΕΘ§ΒΞΨßΙηΤ§ΚΆΕύΨßΙηΤ§ΓΘ‘γΤΎΙηΤ§“‘ΕύΨßΙηΤ§ΈΣ÷ςΝς¬ΖΨΕΘ§ΒΞΨßΙηΤ§…ζ≤ζ≥…±ΨΙΐΗΏΘ§ –≥ΓΖίΕνΚή–ΓΓΘ ΈΣΝΥΫΒΒΆΒΞΨßΙηΤ§ΒΡ…ζ≤ζ≥…±ΨΘ§‘Ύ…ζ≤ζ…η±Η…œΙΪΥΨ”κ¥σΝ§ ΐΩΊΚœΉςΘ§―–ΖΔΝΥά≠Ψ߬·ΚΆΒΞΨßΙηΑτΘ§≤Μ–η“Σ‘ΌΫχΩΎΙζΆβ…η±ΗΘ§ΫΒΒΆΝΥ…η±ΗΆΕ»κΒΡ≥…±ΨΓΘ‘ΎΙΛ“’…œΙΪΥΨ―–ΖΔ≥ωΝΥΕύ¥ΈΉΑΝœά≠ΨßΦΦ θRCzΘ§ Βœ÷ΝΥΕύ¥Έά≠ΨßΘ§Ά®ΙΐΦθ…ΌΆΘΩΣ¬· ±ΦδΘ§ΦΪ¥σΒΡΧα…ΐΝΥά≠Ψߖ߬ ΓΘ RCz–η“ΣΒΞΗωΙηΑτΥ≥–ρά≠ΨßΘ§“ά»Μ¥φ‘Ύ“ΜΕ®ΒΡΤΩΨ±Θ§ΙΪΥΨ‘Ύ2018Ρξ8‘¬”κ’ψΫ≠Α°–ώΧΪ―τΡή«©Ε©CCzΗΏ–ßΒΞΨßΚœΉς–≠“ιΘ§CCzΦΦ θΩ…Ϋχ“Μ≤ΫΫΒΒΆΒΞΨßά≠Ατ ±ΦδΓΔέαέω≥…±ΨΦΑΡήΚΡΘ§≤Δ«“≤ζ≥ωΒΡΨßΑτΒγΉη¬ ΗϋΈ»Ε®Θ§Ζ÷≤ΦΗϋ’≠Θ§ΤΖ÷ ΗϋΗΏΘ§ΉέΚœ–߬ ΧαΗΏ20%“‘…œΘ§…ζ≤ζ≥…±ΨΫΒΒΆ10%“‘…œΓΘ≤Δ«“‘Υ”ΟCCzΦΦ θ…ζ≤ζ≥ωά¥ΒΡΗϋΦ” ”Ο”ΎP–ΆPERCΒγ≥ΊΙΛ“’“‘ΦΑΗϋΗΏ–ßΒΡN–ΆΒγ≥ΊΙΛ“’Θ§≤Δ«“ «≤τοΊP–ΆΙηΤ§Ήν”––ßΒΡά≠ΨßΦΦ θΓΘ ‘ΎΙηΤ§«–ΗνΦΦ θΖΫΟφΘ§ΙΪΥΨ‘Ύ2012Ρξ¥ρΤΤ»’±Ψ¬ΔΕœΘ§¬ œ»ΆΕ»κΙζ≤ζΓΑΫπΗ’œΏ«–ΗνΦΦ θΓ±Θ§Ά®ΙΐΕΧΤΎΩςΥπ≈ύ―χΤπ…œœ¬”ΈΙ©”Π…ΧΓΘ2014ΡξΙΪΥΨ»ΪΟφΗΡ‘λΫπΗ’œΏ«–ΗνΦΦ θΘ§≤ΔΩλΥΌΫΪ≥…±ΨΫΒΒΆ÷ΝΚΆ…ΑΫ§Ά§Β»Υ°ΤΫΓΘ ‘ΎΫπΗ’«–ΗνΦΦ θœ¬Θ§ΤδΦ”ΙΛ–ß¬ ΓΔΦ”ΙΛΨΪΕ»ΓΔ≤ζΤΖΝΦ¬ ΕΦ¥σΖυΧα…ΐΘ§ΡΞΥπ“≤“ΜΕ®≥ΧΕ»ΫΒΒΆΓΘ≤Δ«“ΙΪΥΨ≥÷–χΗΡ‘λΫπΗ’«–ΗνΦΦ θΘ§Ά®ΙΐΫΒΒΆΫπΗ’œΏœΗΕ»Θ§«–ΗνΗϋ±ΓΒΡΙηΤ§ΦΧ–χΫΒΒΆ≥…±ΨΓΘΗυΨί≤βΥψΙηΤ§ΚΆΫπΗ’œΏΟΩΫΒΒΆ5ΈΔΟΉ/2ΈΔΟΉΘ§Μυ”Ύ2019ΡξΒΡΦΦ θ…œΘ§ΙηΤ§ΜΖΫΎ≥…±ΨΩ…ΫΒΒΆ2.8pct/1.0pactΓΘ ΙΪΥΨΆ®Ιΐ…œ ωΒΡΦΦ θΒΡΆΜΤΤΘ§ ΙΒΟΖ«Ιη≥…±Ψ≤ΜΕœœ¬ΫΒΓΘ2012ΡξΒΞΨßΙηΤ§Ζ«Ιη≥…±Ψ‘Ύ5.12‘Σ/Τ§Ήσ”“Θ§2019ΡξΖ«Ιη≥…±ΨΫΒΒΆ÷Ν0.74‘Σ/Τ§Θ§ΫΒΖυ¥οΒΫ85.6%ΓΘ 2019Ρξ5‘¬Θ§¬ΓΜυΙ…ΖίΆ§≤ΫΆΤ≥ωΝΥ–¬“Μ¥ζHi-MOœΒΝ–ΉιΦΰ≤ζΤΖHi-MO4ΦΑM6ΒΞΨßΙηΤ§ΓΘΆΤ≥ωΒΡ166*223-M6ΒΞΨßΙηΤ§Θ§±Ώ≥Λ166mmΘ§Ε‘Ϋ«œΏ223mmΘ§ΟφΜΐΫœM2ΙηΤ§ΧαΗΏ12.21%ΓΘ œύ”ΠΒΡΘ§Ε‘”Ύ72Τ§ΉιΦΰΘ§M2ΙφΗώΙηΤ§ΙΠ¬ 392WΘ§ΕχM6ΙηΤ§‘ρΩ…¥οΒΫ440WΘ§Ε‘”Ύ60Τ§ΉιΦΰΘ§M2ΙφΗώΙηΤ§ΙΠ¬ 320WΘ§ΕχM6ΙηΤ§‘ρΩ…¥οΒΫ360WΘ§ΙΠ¬ ΨυΧα…ΐ12.2%Θ§ΉιΦΰ÷±Ϋ”Χα…ΐ4ΗωΒ»ΦΕΓΘ M6ΒΞΨßΙηΤ§ΙζΡΎΦέΗώ3.47‘Σ/Τ§Θ§ΚΘΆβΦέΗώ0.465Οά‘Σ/Τ§Θ§ΫœM2≥ΘΙφΒΞΨßΙηΤ§ΦέΗώΗΏ0.4‘Σ/Τ§Θ§ΚΘΆβΗΏ0.05Οά‘Σ/Τ§ΓΘ¥”ΟΩΆΏ≥…±Ψά¥Ω¥Θ§M6”κM2œύΒ±Θ§Ε‘±»158.75≥Ώ¥γΙηΤ§Θ§M6‘Ύ δ≥ωΙΠ¬ …œΜώΒΟ8.8%ΒΡΧα…ΐΘ§Βγ≥Ί≥ß…ΧΒΡΙηΤ§≤…ΙΚ≥…±ΨΫΎ Γ4Ζ÷/ΆΏΓΘ ‘Ύ÷Τ‘λΕΥΘ§¬ΓΜυœ÷‘ΎΥυ”–ΒΡΒΞΨ߬·ΕΦΩ…“‘…ζ≤ζM6Θ§¬ΓΜυœ÷”–ΒΡά≠ΨßΓΔ«–Τ§ΜΖΫΎΨυΩ…Φφ»ίM6Θ§≤ΔΩ…ΝιΜν«–ΜΜΓΘΕχ≤…”Ο¬ΓΜυΙ…ΖίΒΡM6ΙηΤ§Ε‘œ¬”ΈΙΛ“’ΒΡ±δΕ·≤Μ «Κή¥σΘ§œ¬”ΈΒγ≥Ί≥ßΦ“÷Μ–η“ΣΉΣ±δΙΛΉΑΦ–ΨΏΦ¥Ω…Θ§ΉιΦΰΜΖΫΎ“≤Φφ»ίΘ§Ε‘”ΎΒγ’ΨΘ§÷ßΦή”–»Ώ”ύ…ηΦΤΘ§≥Ώ¥γΒΡ±δΜ·ΟΜ”–≥§Ιΐ»Ώ”ύ…ηΦΤΓΘ ΙΪΥΨ‘ΛΦΤ‘Ύ2020Ρξ5‘¬ΖΔ≤ΦHI-MO5Θ§ΙΪΥΨΈΣHI-MO5–¬Ϋ®ΝΥ10GW≤ζΡήΘ§ΦΤΜ°ΫώΡξ8‘¬ Βœ÷ΝΩ≤ζΓΘHI-MO5ΙΠ¬ ¥οΒΫ530W,Ά§ ±ΙβΒγΉΣΜΜ–ß¬ ≥§Ιΐ21%ΓΘΙΪΥΨ‘ΎΒΞΨßΙηΤ§ –’Φ¬ “―Ψ≠¥οΒΫ38%Θ§÷–ΜΖ’Φ31%Θ§≥ œ÷ΥΪΙ―ΆΖ¬ΔΕœΓΘ ΉνΫϋ’β3Ηω‘¬Θ§Ψ≈Ηγ‘ΎΖ÷œμΝΥ≤Μ…ΌΚΟΤ±ΘΚ 6‘¬29»’Ζ÷œμΒΡΚΘΤϊΦ·Ά≈Θ§άέΦΤΑΗάΐ’«Ζυ300%ΘΓ 7‘¬27»’Ζ÷œμΒΡΨΐ’ΐΦ·Ά≈Θ§άέΦΤΑΗάΐ’«Ζυ≥§110%ΘΓ 8‘¬6»’Ζ÷œμΒΡΨ≠Έ≥Μ‘ΩΣΘ§άέΦΤΑΗάΐ’«Ζυ≥§30%ΘΓ 8‘¬21»’Ζ÷œμΒΡΦα»πΈ÷ΡήΘ§“―Ψ≠Ν§–χ2Ηω20%ΒΡ’«ΆΘΑεΘΓ Ρ«Ο¥Ϋ”œ¬ά¥ΒΡΜζΜα”÷‘ΎΡΡΡΊΘΩ ΉέΚœΝΥ»Ϊ«ρΫϋ30ΡξΒΡΩΤΦΦ±δ«®Θ§“‘ΦΑΙΐΑΌΦ“ΚΥ–ΡΩΤΦΦΝζΆΖΙΪΥΨΘ§ΖΔœ÷’βάύΉ ≤汩’«ΒΡ¬ΏΦ≠ΕΦΨΏ±Η3Ηω“ΣΥΊΘΚœ»Ϋχ––“ΒΘ§”≤ΚΥΦΦ θΓΔ”≈–ψ“ΒΦ®ΓΘ 1Θ©œ»Ϋχ––“ΒΘΚΉίΙέ»Ϊ«ρ30ΡξΒΡ±δ«® ΖΘ§–¬–Υ––“Β «≥ωœ÷ΙΐΉνΕύΩΤΦΦΨόΆΖΒΡΓΘ ±»»γ90Ρξ¥ζΒΡIBMΓΔ2000ΡξΒΡΈΔ»μΓΔΥΦΩΤΓΔ”ΔΧΊΕϊΘ§2019ΡξΒΡΤΜΙϊΓΔ―«¬μ―Ζ»»ΓΘ 2Θ©”≤ΚΥΦΦ θΘΚΈΑ¥σΙΪΥΨΜαΆ®ΙΐΗΏΕν―–ΖΔ–Έ≥…―–ΖΔΒΡΓΑ”≤ΚΥΕ»Γ±Θ§Ά®ΙΐΦΦ θ”≈ ΤΩλΥΌΜώΒΟ –≥ΓΘ§≤Δ≤ΜΕœ–Έ≥…Φα”≤ΒΡ±ΎάίΘ§¥”Εχ≥…ΈΣΈΑ¥σΒΡΙΪΥΨΓΘ 3Θ©”≈–ψ“ΒΦ®ΘΚάζ Ζ ΐΨίΘ§÷––Γ¥¥ΒΡ10±ΕΩΤΦΦΙ…Θ§ΥϋΟ«ΒΡ“ΒΦ®ΤΫΨυ ΐ «24.1%Θ§ΕχΆ§ΤΎAΙ…ΫωΫωΈΣ8.1%ΓΘ«Α’Ώ «Κσ’ΏΒΡ3±ΕΘΓ Υυ“‘»ΈΚΈ“ΜΦ““ΒΦ®”≈–ψΒΡΩΤΦΦΝζΆΖΘ§ΕΦ «Ήν”–Φέ÷ΒΒΡΚΥ–ΡΉ ≤ζΓΘ Ά®ΙΐΒΰΦ”“‘…œ÷ΊΒψΘ§±Ψ÷ή÷’”Ύ…Η≥ω1÷ΜΜζΙΙ÷Ί≤÷ΓΔΉν”–ΆϊΤπΖ…ΒΡΝζΆΖ¥σ―ΐΓΣΓΣ÷–±®“ΒΦ®¥σ≥§‘ΛΤΎΘ§ΕύΧβ≤ΡΒΰΦ”Θ§”»ΤδΒΰΦ”ΝΥΖγΩΎ…œΒΡ–ΨΤ§ΓΔ5GΒ»Εύ»»ΒψΧβ≤ΡΓΘ “ρΈΣΤΫΧ®œό÷ΤΘ§…œ≥ΒΒψΈΜΚΆΆξ’ϊΟϊΒΞ≤ΜΡήΙΪ≤ΦΘ§¥σΦ“Ω…“‘‘Ύ«άΚλΑϋ»μΦΰ’“ΒΫyyzz874”ΔΈΡΦ” ΐΉ÷“ΜΙ≤ΤΏΈΜΘ§Μώ»ΓΆξ’ϊ≤Ώ¬‘ΘΓ 2.3 Βγ≥ΊΤ§ PERCΒγ≥Ί‘Ύ≥ΘΙφΒγ≥ΊΦΦ θΜυ¥Γ…œ‘ωΦ”ΝΥ±≥ΟφΕέΜ·≤ψ”κΦΛΙβΩΣ≤έΙΐ≥Χœ‘÷χΧαΗΏΝΥΒγ≥Ί–߬ ΓΘΡΩ«Α –≥Γ–¬≤ζœΏΝΩ≤ζPERCΒγ≥ΊΤ§–߬ ¥οΒΫ22%Θ§Ϋœ2018Ρξ –≥Γ÷ςΝςPERCΒγ≥ΊΤ§21%ΒΡ–ß¬ “―”–≤Μ–ΓΧα…ΐΓΘ 2019Ρξ1‘¬17»’Θ§¬ΓΜυΒΡ–¬“Μ¥ζΒΞΨßΥΪΟφPERCΒγ≥Ί‘Ό¥ΈΨ≠ΙζΦ“ΙβΖϋ÷ Φλ÷––ΡΘ®CPVTΘ©≤β ‘Θ§’ΐΟφΉΣΜΜ–ß¬ ¥οΒΫΝΥ24.06%Θ§ «…Χ“ΒΜ·≥Ώ¥γPERCΒγ≥Ί–߬ Ή¥ΈΆΜΤΤ24%Θ§ΨΆ¥Υ¥ρΤΤΝΥ––“Β¥Υ«Α»œΈΣΒΡPERCΒγ≥Ί24%ΒΡ–ß¬ ΤΩΨ±Θ§‘Ό¥Έ≥…ΈΣ–¬ άΫγΦΆ¬ΦΒΡ¥¥‘λ’ΏΓΘΡΩ«Α¬ΓΜυΒγ≥Ί―–ΖΔ≤ζœΏ“― Βœ÷22.92%ΒΡΤΫΨυΒγ≥Ί–߬ ΓΘ 2.4 ΉιΦΰ“ΒΈώ ΙΪΥΨ‘ΎΒΞΨßΙηΤ§“ΒΈώΒΡΜυ¥Γ…œΘ§2014Ρξ ’ΙΚ’ψΫ≠ά÷“ΕΘ§≥…ΝΔά÷“ΕΙβΖϋΘ§œρΉιΦΰΖΫœρΆΊ’ΙΘ§ΙΪΥΨΆ®Ιΐ≤ΔΙΚΚΆ–¬Ϋ®≤ζΡή“―Ψ≠¥οΒΫ19GWΘ§≤Δ«“≥÷–χά©¥σ≤ζΡήΘ§‘ΛΦΤ’ΐ‘Ύά©Ϋ®ΒΡ≤ζΡή‘Φ25GWΓΘΙΪΥΨ‘ΎΉιΦΰΜΖΫΎΒΡΟΪάϊ¬ Έ»Ε®Χα…ΐΘ§2019Ρξ¥οΒΫ25.5%Θ§Νλœ»”ΎΉιΦΰΝζΆΖΨßΑΡΩΤΦΦΒΡ21%ΓΘ≤Δ«“ΙΪΥΨΒΡΉιΦΰΒΞΦέΚΆΨßΑΡΨßΩΤ¥Π”ΎΆ§“ΜΥ°ΤΫΓΘ ΉιΦΰΝλ”ρΒΡΗώΨ÷±»ΫœΖ÷…ΔCR5Ϋω42%Θ§ΙΪΥΨΥδ»Μ‘ΎΉιΦΰΝλ”ρ≤ΦΨ÷±»ΫœΆμΘ§ΒΪ «ΒΟ“φ”ΎΙΪΥΨ‘ΎΙβΖϋΝλ”ρΒΡΤΖ≈ΤΚΆ≤ΦΨ÷Θ§ΙΪΥΨΒΡ –’Φ¬ “≤‘Ύ≥÷–χΧαΗΏΘ§2017Ρξ»Ϊ«ρΒΎΤΏΘ§2018Ρξ»Ϊ«ρΒΎΈεΘ§2019Ρξ»Ϊ«ρΒΎΈεΘ§ –’Φ¬ 8.1%Θ§Έ¥ά¥ΉιΦΰ––“ΒΫΪ÷πΫΞœρΝζΆΖΦ·÷–Θ§ΙΪΥΨΫη÷ζ…œœ¬”Έ≤ζ“ΒΝ¥“ΜΧεΜ·ΒΡ”≈ Τ –≥ΓΖίΕνΫΪ≥÷–χΧα…ΐΓΘ 3ΓΔ≤ΤΈώΖ÷Έω3.1 ”Σ“Β ’»κΚΆάϊ»σ ΙΪΥΨ2019Ρξ Βœ÷”Σ ’329“Ύ‘ΣΘ§Ά§±»‘ω≥Λ50%Θ§ΙιΡΗΨΜάϊ»σ Βœ÷52“Ύ‘ΣΘ§Ά§±»‘ω≥Λ106%ΓΘΙΪΥΨ2015-2019Ρξ”Σ ’Μυ±Ψ±Θ≥÷Έ»Ε®‘ω≥ΛΘ§2019Ρξάϊ»σ¥σ‘ωΒΡ‘≠“ρ÷ς“ΣΜΙ «2018Ρξ5.31–¬’ΰΒΦ÷¬2018ΡξΨΜάϊ»σΜυ ΐΙΐΒΆΓΘ2020Ρξ…œΑκΡξ Βœ÷”Σ ’201“Ύ‘ΣΘ§Ά§±»‘ω≥Λ41%Θ§ΙιΡΗΨΜάϊ»σ41“Ύ‘ΣΘ§Ά§±»‘ω≥Λ104%ΓΘ 3.2 ΟΪάϊ¬ ΚΆΨΜάϊ¬ ΙΪΥΨΟΪάϊ¬ ΚΆΨΜάϊ¬ ΡΩ«Α÷πΫΞΜ÷Η¥Θ§2020Ρξ…œΑκΡξΜυ±Ψ“―Ψ≠Μ÷Η¥÷Ν2017ΡξΒΡΥ°ΤΫΘ§ΟΪάϊ¬ ¥οΒΫ29%Θ§ΨΜάϊ¬ ¥οΒΫ21%ΓΘΙΪΥΨΆ®Ιΐ…œœ¬”Έ≤ζ“Β≤ΦΨ÷ΒΡΡΘ Ϋ«ΩΜ·≤ζ“ΒΝ¥ΈΜ÷ΟΘ§ Βœ÷≤ζ“ΒΝ¥–≠Ά§Θ§ΫΒΒΆ≥…±ΨΘ§ΧαΗΏ“ιΦέΡήΝΠΓΘ 3.3 ΤΎΦδΖ―”Ο ΙΪΥΨΒΡΖ―”ΟΙήάμΡήΝΠΖ«≥Θ”≈–ψΘ§ΗςœνΖ―”Ο÷Η±ξΕΦ¥Π”Ύ––“Β”≈–ψΥ°ΤΫΓΘ 3.4 Ψ≠”Σ÷ήΉΣΡήΝΠ ΙΪΥΨ÷ήΉΣΡήΝΠ”≈–ψΘ§”Π ’÷ήΉΣΦ”ΩλΘ§ΙΪΥΨΟφΕ‘œ¬”Έ“ιΦέΡήΝΠ≥÷–χ±δ«ΩΘ§2020Ρξ…œΑκΡξ”Π ’÷ήΉΣΧλ ΐ÷Μ”–44ΧλΘ§ΙΪΥΨ¥φΜθΚΆ”Π ’÷ήΉΣΜυ±ΨΈ»Ε®ΓΘ 3.5 Ε≈ΑνΖ÷Έω ΙΪΥΨΫϋΦΗΡξΒΡ»®“φ≥Υ ΐ¬‘”–Χα…ΐΘ§÷ς“Σ «ΈόœΔΗΚ’°‘ωΦ”Θ§ΙΪΥΨΒΡ…œœ¬”Έ“ιΦέΡήΝΠ«Ω¥χΕ·”ΠΗΕ’ΥΩνΒΡΩλΥΌ‘ωΦ”Θ§Ή ≤ζ÷ήΉΣ¬ Μυ±ΨΈ»Ε®0.6Ήσ”“Θ§ΨΜΉ ≤ζ ’“φ¬ ΒΡ≤®Ε·÷ς“Σ «‘ΎΨΜάϊ¬ ΒΡ¥χΕ·œ¬±δΜ·Θ§2019Ρξ¥οΒΫ25%Θ§2020Ρξ…œΑκΡξ¥οΒΫ14%ΓΘ 3.6 ’»κ÷ ΝΩ ΙΪΥΨΒΡœ÷Ϋπ ’»κ±»œύΕ‘ΫœΒΆΘ§ΚΥ–Ρ‘≠“ρ «ΙΪΥΨΫΪœ¬”ΈΒΡΤ±ΨίΉΣΗχΝΥ…œ”ΈΘ§≤Μ¥φ‘Ύ÷–ΦδΜΖΫΎΒΡœ÷ΫπΝς»κΝς≥ωΘ§Υυ“‘ΒΦ÷¬ΙΪΥΨΒΡœ÷Ϋπ ’»κ±»œύΕ‘ΫœΒΆΓΘ 4ΓΔΙά÷ΒΉιΦΰΘΚ‘ΛΦΤ2020ΡξΙΪΥΨΉιΦΰ≤ζΡήΫΪ¥οΒΫ50GWΘ§Έ“Ο«‘ΛΦΤ2020/2021/2022ΡξΙΪΥΨΉιΦΰœζΝΩΈΣ18/22/27GWΘ§ΉιΦΰΦέΗώ…œΑκΡξΈ»Ε®Θ§œ¬ΑκΡξ‘Ύ…œ”Έ¥χΕ·œ¬…œ’«Θ§Έ“Ο«Α¥’’÷–ΈΜ ΐΦέΗώ1.55‘Σ/WΦΤΥψΘ§2021/2022ΡξΑ¥’’1.50/1.45‘Σ/WΦΤΥψΓΘ ΙηΤ§ΘΚ2019ΡξΡξ±®÷–ΙΪΥΨΙΪ≤Φ‘Ύ2020ΡξΒΉΙΪΥΨΙηΤ§≤ζΡήΫΪ¥οΒΫ75GWΘ§Έ“Ο«‘ΛΦΤΙΪΥΨ‘Ύ2020/2021/2022ΡξΙηΤ§œζΝΩΈΣ75/85/105“ΎΤ§Θ§”…”Ύœ¬ΑκΡξΙηΤ§ΦέΗώ≥÷–χ…œ’«Θ§ΡΩ«Α“―Ψ≠¥οΒΫ3.2‘Σ/Τ§Θ§Έ“Ο«ΦΌ…η2020/2021/2022ΡξΒΞΨßΙηΤ§œζ έΨυΦέΈΣ3.0/2.95/2.9‘Σ. Βγ≥ΊΤ§ΘΚΙΪΥΨ‘ΛΦΤ2020ΡξΒΉΒγ≥ΊΤ§≤ζΡή35GWΘ§2020/2021/2022ΡξΒγ≥ΊΤ§œζΝΩ‘ΛΦΤ18GW/22GW/27GWΘ§ΙΪΥΨΒγ≥ΊΤ§÷ς“Σ≤…”ΟM6¥σΙηΤ§Θ§“‘Ή‘”ΟΈΣ÷ςΓΘ Βγ’Ψ“ΒΈώ:ΦΌ…ηΒγ’Ψ“ΒΈώΤΫΈ»‘ω≥ΛΘ§2020/2021/2022Ρξ Βœ÷”Σ ’33/40/46“Ύ‘ΣΓΘ ΤδΥϊ“ΒΈώΘΚΤδΥϊ“ΒΈώΈΣ…ζ≤ζΙΐ≥Χ÷–ΒΡΒΡΗ±≤ζΤΖΘ§‘ΛΦΤ20220/2021/2022Ρξ Βœ÷”Σ ’20/25/31“Ύ‘ΣΓΘ ΉέΚœ…œ ω‘Λ≤βΘ§Έ“Ο«‘ΛΦΤΙΪΥΨ‘Ύ2020/2021/2022Ρξ Βœ÷”Σ ’503/612/740“Ύ‘ΣΘ§ΙιΡΗΨΜάϊ»σ100/116/133“Ύ‘ΣΓΘ ΙβΖϋ“―Ψ≠Ϋχ»κΤΫΦέ ±¥ζΘ§≤Δ«“ «––“ΒΡΎ≤Ω“―Ψ≠ Βœ÷ΝΥ¥”0ΒΫ1ΒΡΙΐ≥ΧΘ§ΨΚ’υΗώΨ÷–Έ≥…Θ§––“ΒΝζΆΖΚΆΙ―ΆΖΨω≥ωΘ§ΙβΖϋ––“Β÷–ΒΡΝΫ¥σ≤Μ»ΖΕ®–‘“ρΥΊΘ®’ΰ≤Ώ“ρΥΊΚΆΦΦ θ¬ΖΨΕ“ρΥΊΘ©“―Ψ≠≥ω«εΓΘΙβΖϋ––“Β≤ΜΆ§”ΎΙζΡΎΒΡΤδΥϊ––“ΒΘ§ «“ΜΗω»Ϊ«ρ–‘––“ΒΘ§Τδ≤ζ“ΒΝ¥ΚΆΝζΆΖΤσ“ΒΕΦΦ·÷–‘ΎΙζΡΎΘ§«±ΝΠΈόœόΓΘ ΒΪ «‘λ…ώ»ί“ΉΘ§ΜΌ…ώ“≤Κή»ί“ΉΘ§ΨΓΙή¬ΓΜυΙ…ΖίΒΡ“ΜΧεΜ·ΡΘ ΫΘ§‘ρ»Ο¬ΓΜυ‘ΎΙβΖϋ––“ΒΒΡ…œ…ΐΤΎΉ§ΒΟΨΓΩ…ΡήΕύΒΡάϊ»σΘ§≤ΔΆΤΕ·¬ΓΜυ≥…ΈΣΧΪ―τΡή––“ΒΉνΨΏΦέ÷ΒΒΡΙΪΥΨΘ§ –÷Β“ΜΕ»ΆΜΤΤ«ß“Ύ‘ΣΓΘΒΪ»γΙϊΧΪ―τΡή––“Β’ϊΧε≤ΜΨΑΤχΘ§“ΜΧεΜ·ΡΘ ΫΨΆΜαΖ¥Ιΐά¥Φ”¥σΙΪΥΨ‘Υ”ΣΒΡ―ΙΝΠΓΘ

|

ΖΔ±μ”Ύ 2020-10-10 15:09

ΖΔ±μ”Ύ 2020-10-10 15:09

Χα…ΐΩ®

Χα…ΐΩ® ±δ…ΪΩ®

±δ…ΪΩ® «ßΫοΕΞ

«ßΫοΕΞ