为何白酒股都在飙涨,唯独只有它还在下跌,牛二真的“不香”了吗

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:九哥论市

浏览:10737

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

今天我们要聊到的这家公司,听名字,肯定大家并不熟悉:顺鑫农业。北方的朋友,可能听说过,其他地区的朋友听说的可能就比较少了。但是,要聊到一款酒,五湖四海的老铁们,估计都知道:“牛二”。低端白酒界的“王者”,更是爆款中的爆款,“牛二”就是这家公司的产品。 今年以来,白酒股可谓是开启了“大涨”模式,单板块自上证指数2646点以来就上涨了80%的幅度,低点至高点上涨的幅度近100%,实现了“A股上涨,能大涨;A股下跌,就不跌”的壮举。

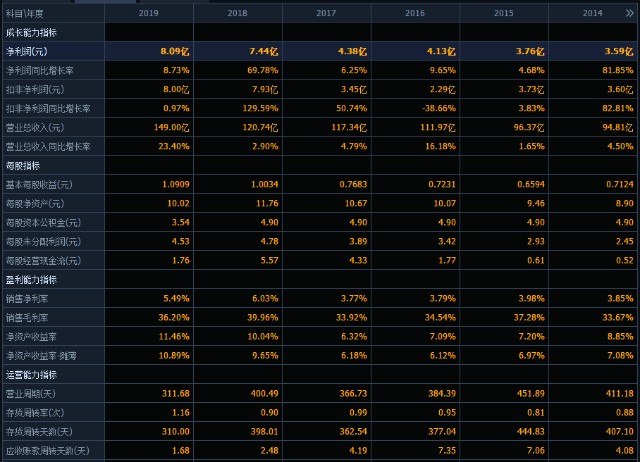

不过,白酒股一涨再涨,对于顺鑫农业来说,只能“看戏”,自己却没有什么反应,阶段上涨幅度仅仅只有16%。这样的情况,对顺鑫的股东,无疑是打击。曾经一年涨一倍,如今板块涨一倍,自己却没啥反应了。那么,这家白酒股到底如何,为何白酒股都在飙涨,唯独只有它还在下跌,牛二真的“不香”了吗?我们就来一点一点的来看: 一直看九哥的朋友应该很清楚了,早就布局好的中环股份放在账户里盈利154%;4月13号选出并分享的:明德生物,后期区间涨幅达到了152%;4月17号选出并分享的:酒鬼酒,后期区间涨幅达到了176%;6月5号选出并分享的:鄂武商A后期区间涨幅达到了105%;7月17号选出并分享的:光启技术,后期区间涨幅达到了264%;还有其他牛股就不在这里一一列举了,有兴趣的朋友可以关注我。 我整理过往数据,再结合当下市场热点题材和板块,也整理了3只金股,这几只票经过几个月的震荡吸筹,目前随着市场逐渐回暖,已经有主力资金开始布局介入,上升通道已经打开,趋势很不错,今天也是给大家带来了三只九月份有望翻倍的潜力股。因为平台审核不能直接在这里公布。 如果你不吝啬你关注列表里多一个人的话可以找到我。你将会多一个可以为你实时分析行情的人,何乐而不为呢?大.家可在某.信添.伽 yyzz 后面加三位数字 784 英文加数字总共七位查看该潜力股!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。毁掉一个人最好的方式,是让他挣快钱。君子爱财,取之有道。 历年财报情况: 虽然,顺鑫农业历年财报呈现较高端白酒公司的呈现稍弱一些,但也称得上优良。公司没有一年出现过亏损的情况,历年营业收入自1996年-2019年间,也仅仅只有1998年、1999年出现过负增长,其他年份为正增长水平,且多数年为双位数增长。同期净利润同比增长率的表现虽然稍差,但近些年增长的情况很是不错。

公司净资产收益率有些起伏,也时常低于10%,但近几年呈现爬坡,有开始逐渐稳定在10%以上的苗头。依靠“牛二”的扩展以及提高市占率,未来业绩稳定成长的概率还是很大的。顺鑫农业的现金分红股息率倒是不高,近些年在0.5%左右。毛利率方面,较高端白酒的茅台、五粮液、泸州老窖就没啥可比性了,毕竟走的是中低端。不过,未来有望提升,公司也在积极布局中高端白酒市场。 整体看顺鑫历年的财报呈现,可圈可点,相对稳定。虽然净资产收益率方面有所波幅,但“牛二”的成长,也是有目共睹。

二季度业绩财报呈现: 不要认为顺鑫农业主打的只有白酒,另外一个业务虽然没有白酒业务“凶猛”,但也不错。公司主营结构:白酒行业占比68%、屠宰业务占比26%、房地产业务占比3%、养殖业占比2%,其他经营占比1%。 其中,屠宰业务方面,上半年的表现不俗,实现收入26.64亿元,同比增长80.32%,一个是因为猪肉价格上涨,二是因为猪肉属于必需品,在疫情下公司受益于所在市场的稳固销售基础,同时扩展线上渠道,进一步扩大了市场占有率。公司,白酒业务方面收入仍旧有所下滑,主要是受到所在地区的二次疫情影响。不过,从市场反馈的信息来看,二季度末所在地销售基本恢复到正常水平。

半年度业绩虽然净利润仍旧呈现同比下降,但较一季度的呈现还是十分不错的,实现营业收入95.2亿元,同比增长13.12%,净利润5.48亿元,同比下降15.36%。 虽然上半年公司业务仍旧存在影响,但市场对公司的业绩预测却有着明显提升。之前市场普遍预测2020年年度业绩增长在10%左右,不过,现在市场平均预测有所调升,多数预测在15%、20%以上,这可能与今年市占率提升、开拓市场以及秋冬销售旺季到来有直接关系。我们还是保守一些,毕竟可能存在一定的变数,仍旧预测年度增长10%左右。 市场对2021年、2022年的业绩预测也是乐观,由于今年存在新冠疫情的影响,普遍对2021年业绩预测增长超20%以上,对2022年预测也普遍在20%以上,但我们还是保守一些,分别预测20%。15%左右,公司大概率能实现。那么,对应的估值如何呢?

估值分析: 以2020年的基本情况参照现在的股票价格计算估值,约为50倍。白酒板块现在的估值,都有些偏高,顺鑫农业的估值也一直高于板块平均水平,这与低端白酒的刚需性有关系。顺鑫农业近些年平均估值波动区间在28.8倍-40.3倍,对比50倍的估值,现在还是有些偏高的。 对比2021年、2022年的估值呢?经过计算,分别约为41.9倍、36.5倍。这个估值水平,虽然也是处于平均波动区间的较高位置,只能说是相对合理。 好了,关于顺鑫农业我们就点评分析到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎! 看完点赞,股票长红! 相关证券:

|

发表于 2020-9-26 14:24

发表于 2020-9-26 14:24

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶