歌尔股份业绩增长“炸裂”,都说是下一只“立讯精密”,能行吗?

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:盘手余仁

浏览:11246

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

今天我们来讲一只消费电子概念板块的公司:歌尔股份。聊到这家公司,相信很多朋友也是比较陌生,但关注消费电子板块、苹果产业链方向的朋友,可能就不陌生了,毕竟这家公司自导入无线耳机以后,1年半的时间,股价硬生生的大涨了近500%的幅度,还有着下一只“立讯精密”的美称! 近期,公司在披露完半年度财报以后,同时还预告了今年三季度业绩。从情况来看,可以用“炸裂”形容。半年度财报,营业收入155.73亿元,同比增长14.71%;净利润7.81亿元,同比大幅增长49.05%。而预告的2020年三季度业绩,更是“亮眼”,预计归母净利润将达16.74-18.71亿元,同比大幅增长70%-90%!这样业绩的增长水平,真的是媲美下一只“立讯精密”!

今天笔者选了一只黑马股;该股属于锂电池题材,极易被主力资金跟进;请看下图:

分析逻辑:基本面看;该股未分配公积金+利润接近15元,19年净利润增长达300%以上,有极高的重组预期,该股走出放量大阳线突破洗盘区,目前均线多头排列看涨,macd金叉,主力低位筹码单峰密集,证明暴涨即将来临。市场一片看好,现在就是拉升初期,预估涨幅52%以上。

好股不在多而在精。由于平台限制,不能直接说出个股名字。标的明确,在什么价位介入,以及后续的仓位分配,大家可以在公^众.号:盘手余仁,自行查看该潜力股,如果想对手中个股接下来的趋势一目了然,或者操作强势黑马,相信我的实力,不会让你失望!

业绩为何如此之猛呢?以公司现在公布的信息看,主要原因系无线耳机扩产顺利,良品率提升所致,规模效应初现。而根据国际调研机构的报告显示,2020年全球真无线智能耳机预测出货量将达到1.86亿部,同比增长约63.1%;预测2022年全球智能手表出货量有望达1.1亿部。公司坚持“零件+成品”的战略,积极布局智能硬件产品方向,在无线耳机与智能硬件等方面自然有着深度受益,未来也有望持续受益行业的高速增长。 歌尔股份在今年,VR领域的表现也是不错。据市场预测,2020年全年VR虚拟现实产品有望出货量达710万台,同比增长约23.6%。而公司积极布局的VR产品,将有望同步及超越细分行业的增长水平。 细分行业呈现着高景气增长态势,自然公司的业绩表现也就不错了,故而不管是今年一季度、半年度还是预告的三季度,都有着明显的业绩增长。那么,这家公司历年的业绩如何以及估值情况又是如何呢?我们就来一点一点的聊:

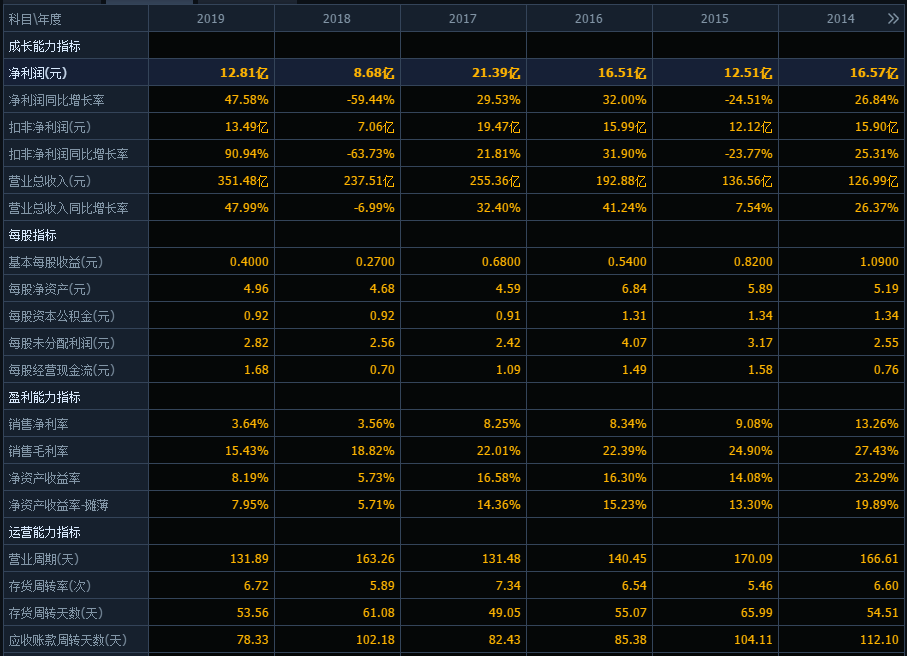

历年财报的情况:从历年营业收入同比增长率以及净利润同比增长率的角度来看,公司业绩的呈现,虽然算不上A股市场最为质优的数据,但称得上“优秀”两个字。历年营业收入同比增长率,自2006年以来,仅仅只有1年的时间为负增长,在2018年时出现。能常年保持营业收入双位数增长的公司,在A股还是少见的。历年净利润同比增长率的呈现,虽然较营业收入方面弱了一些,但也是不错,同期有3年的时间为负增长,分别出现在2008年、2015年、2018年的时候,其他年份均保持着双位数高于25%以上的增长,也算是不错了。 历年净资产收益率方面,近几年的呈现不是很好,但2005年-2017年间多数年超过15%的水平,就算近二年数据面有所降低,但也有着回升的倾斜。公司资产负债率方面,虽然近些年一直在50%左右,说不上高,也说不上低,算是合理区间吧。

从整体历年财报的呈现来看,公司业绩的增长稳定性与持续性还是不错的,特别是这二年导入消费电子,正处于景气增长旋涡的“中心”,未来业绩确定性很强。从现在市场对公司的预测来看,普遍预测2020年净利润同比增长率将超60%。当然,也有不少预测将增长90%以上的。所以,2020年的业绩呈现,歌尔股份或有着超预期的呈现!对2021年、2022年的业绩预测增长,也是不错,市场分别给予了30%、20%以上的预测。从情况与业绩的确定性来看,还是很不错的。那么,估值如何呢?

估值分析:以2020年的基本情况参照现在的股票价格计算,现在歌尔股份的估值约为62.7倍。近些年,公司的估值波动区间在29.9倍-53.5倍,这样对比来看,歌尔股份的估值还是有些“小贵”的。那么,对应2021年、2022年的估值呢?计算得出分别约为:48.2倍、40.2倍左右。对比未来二年的估值,还算是处于合理区间。 总的来说,歌尔股份搭上苹果产业链无线耳机的“快车”,自身又有着扩产扩能以及良品率的提升,处于景气增长的行情之中,自然业绩的确定性也是很高的。所以,不管是公司的业绩预告还是市场对2020年、2021年、2022年的业绩预测,均是乐观的。虽然,对应现在的估值水平有着“小贵”,但对应未来二年的估值还算是处于合理区间的。 好了,关于歌尔股份这家公司,我们就分析点评到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎!

|

发表于 2020-9-10 17:57

发表于 2020-9-10 17:57

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶