期塑难以走出箱体 或先抑后扬

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:ourown

浏览:2650

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

导读

二季度塑料市场行情回顾: 二季度市场触底反弹,期现双市场均走出强劲上涨的势头。

上游市场回顾:二季度国际原油价格窄区间震荡整理,乙烯价格震荡走强。

现货市场情况:石化“双雄”负责2012限产报价措施,使得淡季不淡现象重演。

下游方面:需求不济,采购意愿不足在淡季高原料价格的背景下,下游企业更加难熬。

期货市场走势分析:过早的进入价格低位使得后期二次探底的可能性加大。三季度仍将震荡为主

一、塑料期货市场二季度行情回顾

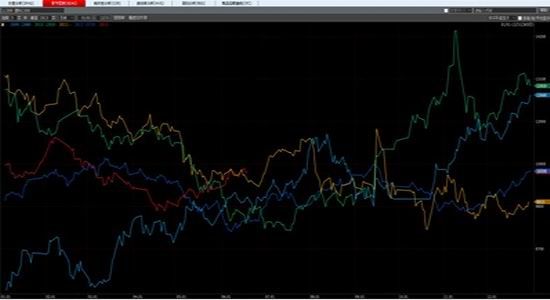

自四月以来期塑1309合约累计涨幅在2.49%,成交额达到1.66万亿。较去年同期成交额增加21%,成交量增加18.2%。可见2013年的期塑市场较2012年比更为火爆。但由于V字形走势使得单边幅度受到了一定的限制,震荡幅度的绝对值小于2012年的同期。

数据来源:wind资讯

而且从季节性对比图中可以看出,2013年2季度的塑料期货价格也是品种上市以来同期最强的价格。并且从今年的走势情况看,2013年的9月合约较往年率先进入触底反弹阶段。但这并不能说明基本面一切向好使得价格提前触底。相反,2013年的塑料产业链基本面情况并不乐观。上中下游的利润率不及预期。而这提前到来的反弹或预示着后期期货盘面有望回归基本面弱势而再度探底。但从消息来看,想击穿期塑9月合约的地点的可能性不大。

从2013年的工业整体运行状况以及PMI数据来看,国内工业整体状况都处于不佳的状态。工业增长速度下滑,PMI更是急速跳水。这都反映出国内实体经济出现了一定的运行问题。塑料作为重要的工业品之一在如此的环境中,或难逃疲弱的命运。下面从数量产业链上中下游的运行情况来具体看看问题所在。

二、上游市场回顾:

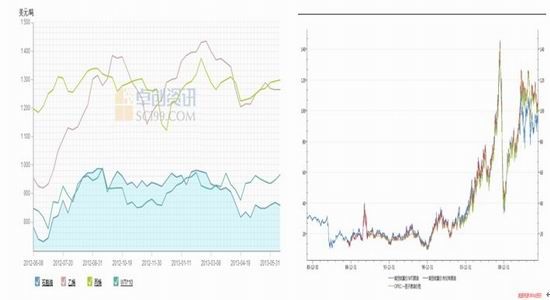

国际原油在2013年的二季度走势较为纠结。原油价格85-100美元展开震荡。不论是地缘政治因素,还是汇率因素,更或是货币供给政策都未能再二季度将原油价格拉出震荡区间。石脑油价格受制于原油价格的波动影响也出现明显的震荡走势。仅在6月中后期出现微幅的上行趋势。而乙烯市场方面由于东北地区以及日本韩国等周边地区的单体供应充足,使得乙烯价格难以突破1300美元的重要关口,与之前的1400美元相比,价格处于中等位置震荡。

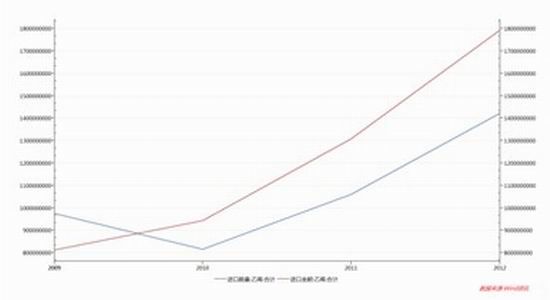

2013年乙烯的进口量与进口金额依然处于线型上扬的状态,可见国内供给量依然存在一定不足现象。在大规模开展石化制品的同时,乙烯自给率不足仍然是制约成本的重要因素。而自2011年乙烯单体价格冲破1200美元后,我国的进口乙烯价格全年大部分时间都维持在1200美元上方或附近运行。

三、现货价格依然受到石化出厂价格胁迫

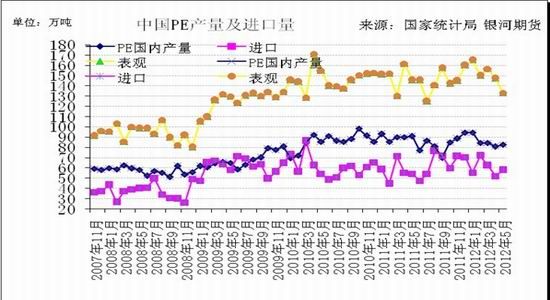

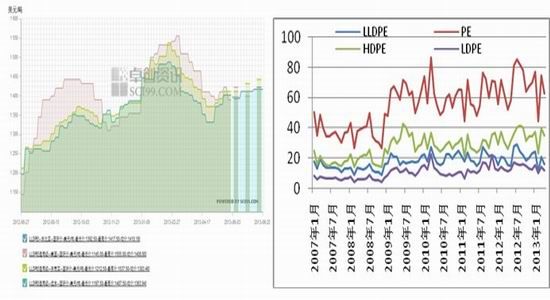

2012年的石化双雄淡季拖价给国内聚乙烯市场留下极大的印象。在市场供货量占绝对优势的情况下,中石油与中石化两大化工巨头今年故技重施。在农膜传统的淡季6-7月份再次控制出厂价格,在成本加利润的法则下,使得弱势的市场价格却一路走强。从现货出厂价格图表来看,今年4月份的10200元/过后,现货价格一路飙升。截止到6月下旬现货价格已经逆势涨至10900元/吨的同期高位。虽然布伦特原油持续处于高位状态,从单一的成本核算来看确实目前国内聚乙烯的成本偏高。但就市场需求情况看,仍不足以在淡季时期支撑如此高的现货价格。所以后期现货价格小幅震荡回落的可能性较高。预计回落至10300-10500元/吨概率较高。从产量图上可以看出,目前国内仍延续减产政策。第一季度与第二季度国内月度产能均处于走弱的状态。但第三季度聚乙烯加工装置复工开车的数量有望升高,社会库存量也将有所回补。届时将出现价格承压情况。

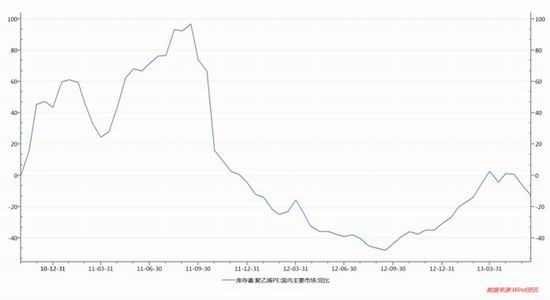

从目前社会库存同比来看,由于近两年的停车检修情况增多,社会库存量已出现明显的下滑,与2010-2011年的库存激增比,目前的库存已处于调整后的薄弱时期。库存量处于近几年的地位。一定程度上为市场埋下了补库需求的伏笔。

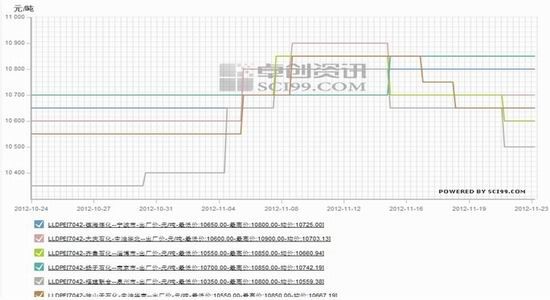

现货方面,在短暂的挺价之后,11月中下旬石化出厂价格再次出现下调的表现。降价幅度在100-250元/吨不等。这也是在期现倒挂过于严重,贸易商普遍观望之后,出现的下调情况。但即便是下调之后,依然高于1301合约300-450元/吨之多。属于近3年来期限倒挂最为严重的一次。

美金市场进口价格 国内进口情况 数据来源卓创咨询 银河期货

进口方面,由于国际原油以及石脑油和乙烯的价格普遍走强,国际进口原料价格也是水涨船高。实际进口的竞争力优势并不明显。从进口量看,2013年第一与第二季度进口量也出现了一定的下滑趋势。

|

发表于 2013-8-22 09:45

发表于 2013-8-22 09:45

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶