马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

今年以来,受益于美国汽车业回升带动铅需求增长,以及伦敦金属交易所铅库存被仓储锁定,LME铅价强势反弹。相对于LME铅价,沪铅价格反弹相对滞后,沪伦比价不断创下新低。由于国内铅主要是原生铅,再生铅产量下滑并没有对铅供应造成太大的影响,而国内铅出口关税的原因导致过剩压力难以通过出口转嫁。目前,铅蓄电池产能大举扩张制造了铅需求复苏的假象,这使得国内铅价反弹缺乏持续的动能。当前国内铅市处于投资需求的底部状态。后市环保政策方面等或会对铅价有所推动。

一、 行情回顾及宏观情况

伦铅出现回调 沪铅延续整理

2013年6月份LME铅价在短暂站上2200美元一下后,受全球宏观经济低迷影响出现连续回调。上好坏参半的美国非农就业数据使得美联储货币政策前景的不确定性犹存,中国经济复苏疲弱,基本金属价格集体走弱。5月份整体大宗商品市场呈以弱势状态,就国内铅而言6月份没有出现进一步下跌,反复在底部整理。

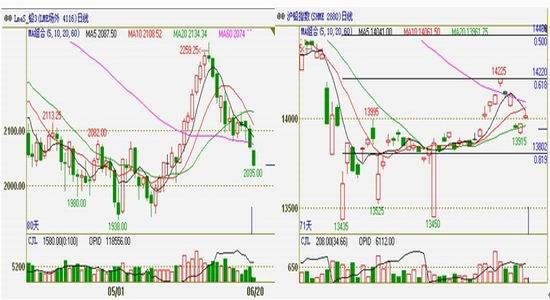

图1:LME铅三月合约K线走势图(左) 沪铅指数K线走势图(右)

资料来源:文华财经 银河期货研发中心

国内期货方面,沪铅基本形式跟随外盘走势,但图形上来讲并不一样,大区间在13800-14250元/吨,而伦铅主要价格区间在2000-2200美元宽幅区间进行争夺。总体而言沪铅因此前没有跟涨,当月环比跌幅也小于外盘。

宏观经济与美元走势

在近期国际市场持续讨论QE的退出时间表,特别是在本周二即将迎来又一次美联储会议,根据最新美国经济数据,市场普遍预期本次会议中提出具体的时间表概率较小,不过退出是个时间问题,国际资本无疑是最敏感的风向标,6月以来全球股市和债市均遭遇了大规模的抛售,资金外逃新兴市场表现明显。未来随着美国政策的变动,全球汇市将会有大规模的变动,国际资本也会重新考虑资本配置。汇丰昨天公布的汇丰中国6月制造业PMI(初值为48.3,低于此前预期的49.4,也低于5月份汇丰PMI终值49.2,创下9个月以来的新低,显示国内制造业特别是中小企业经营情况仍在恶化。

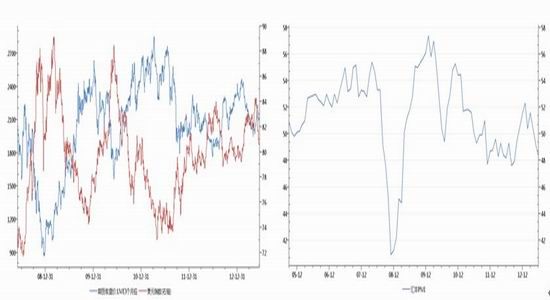

图2:美元走势与LME三月铅期货 ( 汇丰)中国PMI

资料来源:WIND资讯 银河期货研发中心

欧元区公布的就业数据并不理想,欧元对美元小幅下跌,但美元指数也在日元持续升值的带动下小幅走低。美国方面,消费者信心指数出现下滑,但是4月份国际资本净流入为127亿美元,较上月出现大幅上升,但不及1月、2月的回流速度。近期美元指数持续走低,已经接近中期上升趋势线,铜市与美元指数的负相关性近期表现并不明显,更多地和自身基本面相关。端午节后,沪铜在伦铜带动下,跳空下破前期的支撑52000,但是国内稍有滞跌,沪伦比较维持高位,进口报关有利,现货升水维持困难。下游市场目前消化能力还比较好,但是7月份订单的不确定对铜的需求预计会有较大的影响。国外市场,CFTC非商业基金净空持仓再次增加,总体持仓兴趣也出现上升,市场做空气氛较浓。国内由于经济预期下降,人民币后期存在小幅贬值的可能,如果出现贬值,国内铜等大宗商品或将表现滞跌。

二、 基本面情况

全球工业去库存周期进行中 铅去库存程度好于周边金属

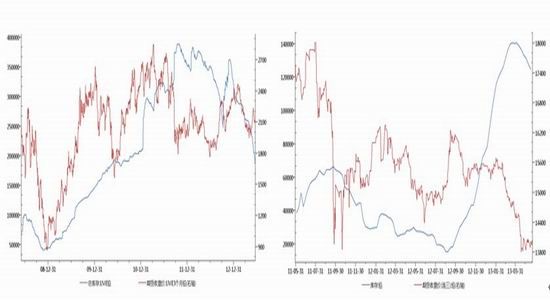

图3:LME铅库存情况 (万吨) 图4:上海期货库存情况 (万吨)

资料来源:WIND资讯 银河期货研发中心

全球经济上行遇阻的同时,企业经营利润大幅下滑,当前形势下出去全球化的去库存行进中。LME铅库存仍然在进一步消化中,本月一直处于下降过程,目前维持在19万吨附近的库存。国内方面,受制于期货价格的贴水状态,近两月的上海期货库存一直处于净流出状态,当前的11万吨水平虽然仅较前期高点减少3万吨左右,但是显示出库存并不是真正制约国内铅价上行的主要压力,11万吨的供应量不足我国2周的加工消费。

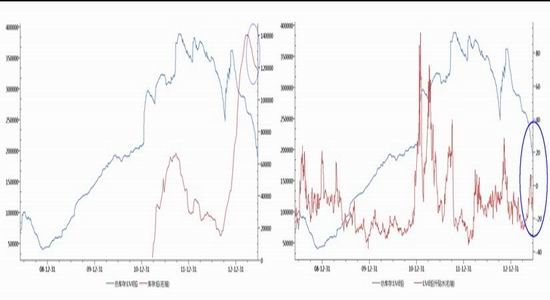

图5: LME铅与上期所铅库存情况 图6: LME铅库与LME铅升贴水变化

资料来源:WIND资讯 银河期货研发中心

全球铅市持续紧平衡状态 局部地区呈现短缺

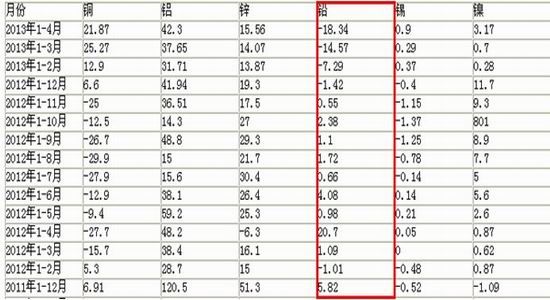

铅比其他产量基本金属过剩程度上有一定的利好,或者说看多情绪。解读全球精铅供需方面表,去年铅精矿产量包括冶炼品种,原生铅和再生铅统称为精炼铅,这一块略微有所过剩,这块比2011年5.4万吨有所收紧,2013年到2015年以后铅过剩会转向于需求缺口,但幅度比较小,所以我们定义为紧平衡状态。

图7:世界金属统计局全球金属供需平衡 表 (万吨)

资料来源:银河期货研发中心

世界金属统计局数据显示,2013年1-4月全球铅市供应短缺18.34万吨,最新公布报告称,2013年1-4月全球铅市供应短缺18.34万吨。

2012年1-4月,全球铅市供应过剩4.03万吨。

WBMS表示,2013年1-4月,全球精炼铅产量为337.5万吨,较2012年同期增加16.01万吨。2013年1-4月全球精炼铅消费量为355.8万吨,较去年同期增加38.38万吨。WBMS还表示,4月全球精炼铅产量为86.88万吨,消费量为91.14万吨。

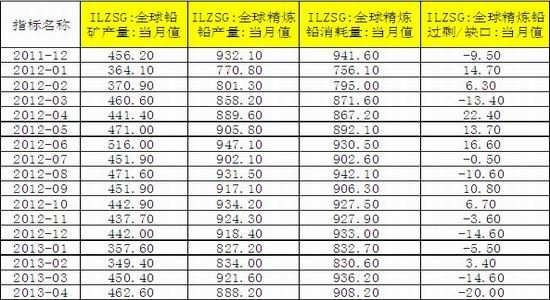

图8:世界金属统计局全球金属供需平衡 表 (千吨)

资料来源:银河期货研发中心

国际铅锌研究小组(ILZSG)最新公布的数据显示,1-4月全球精炼铅供应短缺131,000吨,而上年同期为供应过剩38,000吨。

ILZSG称,今年1-4月,全球精炼铅产量为346万吨,而同期消费量为349.1万吨。

国内铅市供应收紧 货主惜售盼涨明显

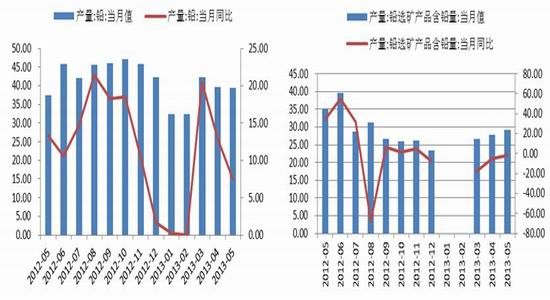

国家统计局数据显示,2013年5月国内精铅产量39.42万吨,环比减少0.5%。1~5月累计共产精铅185.85万吨,累计同比增16.19%。5月国内铅精矿产量为29.27万吨,同比减少2.03%,1-5月中国铅精矿累计产量112.89万吨,同比减少8.47%。

图9:我国精炼铅产量 (万吨) 我国矿产铅含量 (万吨)

资料来源:国统局、银河期货研发中心

1-5月国内铅精矿减产的根本原因是行情低迷,铅精矿价格过低。矿企生产积极性受到打压,停工减产情况较多。尤其是副产品白银今年价格大跌以来,铅精矿货主惜售盼涨,除执行长单以及维持关系熟悉的客户的铅矿供应外,基本不生产多余的铅矿。其次是铅矿采选成本不断上升影响到了企业的产量,其中主要是能源成本和人力成本、社区成本的不断攀高。今年以来铅矿采选厂整体开工率持续下降。另外在调研中了解到,大型采选厂由于自身的渠道优势以及抗风险能力较强,受到的影响相对较小,小型企业停工情况则严重的多。

进口铅矿减少 限制下半年供应

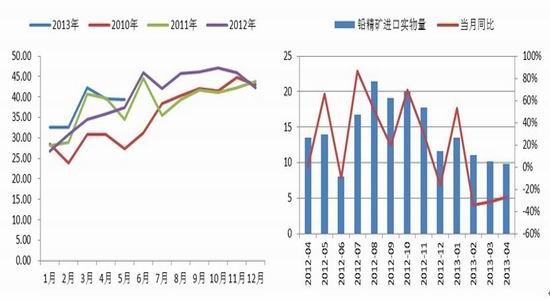

海关公布2013年4月份中国进口铅精矿数据显示,4月中国共进口铅精矿9.85万吨,较3月环比大降2.8%,1-4月累计进口铅精矿44.55万吨,累计同比大幅下降17.2%,今年初以来铅精矿进口量连续三个月萎缩。

图10:我国精炼铅产量 (万吨) 图11:我国进口铅选矿含铅量 (万吨)

资料来源:WIND资讯 银河期货研发中心

因为今年以来沪伦比值继续偏离进口盈利区间,尚不合适大量进口铅精矿来弥补国内产量的不足。持续下跌的铅价使得冶炼厂对铅精矿后期价格的心里预期降低,因此不急于点矿。其次是冶炼厂因行情低迷生产积极性不高,进口铅精矿需求量相应萎缩。据富宝铅研究小组调研数据显示,4月矿铅冶炼厂整体开工率较之前继续下挫1.16个百分点至58.81%,是今年以来连续第4个月开工率持续下降。其它部分受访的冶炼厂也相继有减产及检修的计划,5月矿铅冶炼厂开工率继续下滑的可能依然很大。另外部分国家如越南政府近期限制铅矿等矿产进口中国,并打算在6月9日起大幅上调铅精矿等部分矿产品出口税10个百分点至40%,这也一定程度上影响了4月份我国铅精矿的进口量。

据了解4月我国进口铅精矿平均成本在1743美元/金属吨左右,进口矿的来源国中,俄罗斯、土耳其依旧占据前两个位子,澳大利亚、秘鲁、德国进口量也相对较大,这五国占据整个4月进口矿的近60%。目前进口好矿依然比较抢手,料可以预见的未来我国铅精矿供应依旧偏紧。

|

发表于 2013-8-22 09:33

发表于 2013-8-22 09:33

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶