马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

一、 本季走势回顾

经过数十年的发展,我国玻璃产业规模已跃居世界首位,在玻璃产业日益壮大和发展同时,期货已经越来越明显的成为了现货市场的有力补充和重要工具。2013年第二季度(4月-6月)玻璃期货主力1309合约走过了触底反弹,回调整理的阶段。

4月,玻璃延续了春节之后的跌势,重心步步下移,由月初的1450元/吨附近逐渐下滑到1310元/吨,跌幅超过9.66%,五一小长假过后,在现货市场的配合下,主力合约1309触底反弹,最高达到1466元/吨,这一波涨幅为11.9%,可以说,价格回到了4月初的水平。目前,现货市场有所降温,受此影响,玻璃期货上涨乏力,目前在1380-1460元/吨区间震荡整理。

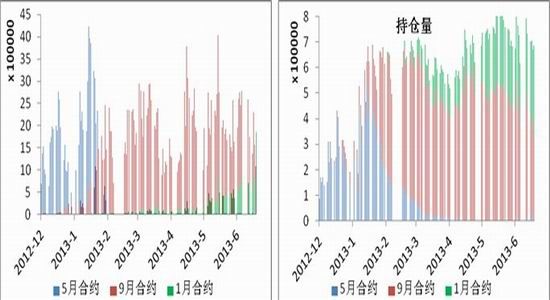

从交易所的交易数据来看,3月,玻璃期货成交4507万手,环比上涨54.97%,成交金额1.33亿元,环比上涨44.85%,期末持仓54.2万手,环比下降19.65%,实物交割227张仓单;4月成交3789万手,环比下降15.93%,成交金额1.05亿元,环比下降21.69%,期末持仓62.6万手,环比上涨15,53%,实物交割10张仓单;5月成交5408万手,环比上涨42,72%,成交金额1.54亿元,环比上涨46.98%,期末持仓68.5万手,环比上涨9.51%,实物交割229张仓单(单边),期转现100张(单边),期转现金额472万元。(以上交易所提供的数据除标明外,均为双边数据。)

从法人客户的参与度来看,2012年12月份参与期货玻璃交易的法人客户为472家,今年1月份上升到725家,截至5月13日,这一数字达到1407家。

此外,本季经历了1304合约、1305合约和1306合约的交割,从注册仓单的数量明显看出企业积极性有所增加,选择期现结合做套期保值的企业也不在少数。FG1301、FG1304、FG1305交割数量分别是4540吨,200吨和4580吨,算上即将交割的FG1306合约,今年的交割量已经超过1万吨。由此可见,越来越多的现货企业已经逐步学习期货,参与期货,作为期货的重要组成部分,现货商的参与正在积极的推动着玻璃期货逐步成熟和发展。

图1:FG1309上市以来走势 图2: 玻璃期货合约成交量(手)、成交金额(元)比对

资料来源:郑州商品交易所 银河期货研发中心

图3:玻璃期货合约成交量(手)比对 图4: 玻璃期货合约持仓量(手)堆积图

资料来源:郑州商品交易所 银河期货研发中心

2013年第二季度玻璃现货市场基本平稳,各厂库出厂价整体趋势经过了先扬后抑的走势,各地贸易价也随其先升后降。上游原料报价有所下调,下游库存总量走低。目前,市场整体以平稳为主,各地成交较为灵活,在南方梅雨季节到来的影响下,玻璃现货市场呈现北强南弱的态势。

二、政策导向

6月3日,发改委城市和小城镇改革发展中心主任李铁对媒体表示,推进新型城镇化不是为了吸引投资,而是要改革,主要进行户籍制度和土地制度的改革,预计今年底将出台改革政策。新一轮城镇化规划正在制定中,而城市群作为未来城镇化发展的主体形态被赋予更多关注。未来城镇化将以建设世界级城市群为目标,全面提升东部三大城市群发展水平,并培育壮大17个区域性城市群。而据了解,由于多地争相希望将各自区域的城市群规划纳入国家城镇化的总体规划中,17个区域性城市群中的2个可能升级到与东部三大城市群平等地位。

最近,部分一线城市又出现捂盘惜售现象。原本用来控制开发商随意涨价的商品房预售证反而成为开发商拖延入市的“挡箭牌”。一些开发商明知报价难以获得政府认可仍旧报高价,以拿不到预售证为借口拖延开盘,更有甚者故意拖延工期推迟开盘时间。一边是主管部门出招调控房价,一边是开发商“见招拆招”捂盘惜售。开发商豪赌调控政策的底气从何而来?城镇化进程加速推进的预期增强,一方面会使得房地产数量增加,另一方面随着地铁、医院等配套的完善,房地产质量也会进一步提升,开发商对房地产后市看涨,因而也会使出浑身解数达到利益最大化。部分区域土地供应紧张也成了开发商看涨的理由。房地产商豪赌政策实际上也冒着巨大的风险,一来房地产市场存在巨大泡沫,未来房价走势并不十分明朗;二来,国家调控房价的决心没有丝毫改变,一旦持续严厉调控房地产,开发商很可能面临资金链断裂的风险。

三、玻璃原料情况

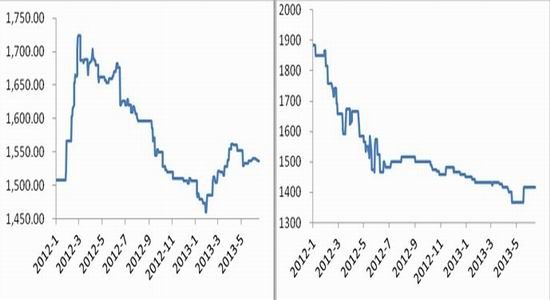

本季度玻璃上游原料价格总体来说较为平稳。3月底石油焦市场均价为1538.33元/吨,4月底时小幅上涨到1551.67元/吨,5月底有所回落,降至1536.67元/吨,目前回到本季度初始位置1536.67元/吨。目前价格较去年同期有大幅下滑。

重碱市场均价目前为1416.67元/吨,与本季度初始时期价格相当,同石油焦类似的是,今年纯碱价格也大大低于去年同期水平,氨碱企业亏损已是不争的事实。

以下为去年以来,石油焦及重碱市场均价走势图。

图5:石油焦价格走势(元) 图6: 重碱价格走势(元)

资料来源:WIND资讯 银河期货研发中心

综合来看,2013年第二季度重油价格略涨,重碱价格走势平稳,对玻璃生产成本构成的影响稳定。总的来说,成本价格的变动对玻璃生产影响不大,未来也基本可以忽略成本对玻璃原片的影响。

四、现货市场分析

本季度现货市场整体走势为先扬后抑,4月初到5月底,各厂库均价由最低点1325.87元/吨一路飙涨到1433.53元/吨,出货情况良好、企业库存削减是支撑价格上涨的主要因素。

6月初,玻璃价格已升至较高水平,受下游接受程度及接连出现的降雨天气影响,部分企业库存呈上涨态势,各厂出厂价逐步回落,目前为1396.30元/吨。通过玻璃现货厂库均价与邻近交割的合约的收盘价相对比我们发现,价格归一性体现的非常好,可以说厂库均价与期货近月合约价格走势结合比较紧密。

以下为本季度各厂库5mm原片价格汇总表。

表1:各厂库5mm原片出厂价格汇总

河北大光明

沙河安全

德金

滕州金晶

金晶科技

巨润建材

江苏华尔润

昆山台玻

漳州旗滨

荆州亿钧

武汉长利

株洲旗滨

江门华尔润

4月初

1056

1160

1080

1320

1360

1260

1440

1590

1600

1300

1328

1400

1540

5月初

1056

1136

1064

1280

1340

1220

1460

1610

1600

1340

1340

1440

1460

6月初

1080

1192

1144

1400

1420

1340

1560

1680

1640

1360

1380

1480

1580

目前

1080

1120

1112

1360

1380

1280

1460

1680

1560

1380

1380

1480

1520

本季变化

24

-40

32

40

20

20

20

90

-40

80

52

80

-20

资料来源:卓创资讯 银河期货研发中心

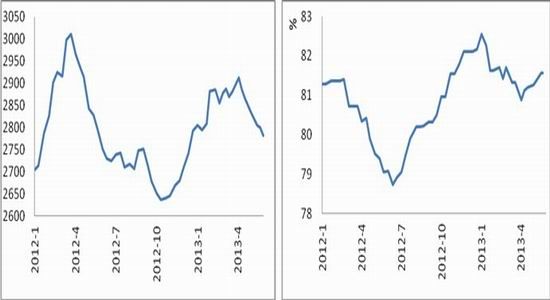

本季度初,随着天气的转暖,玻璃市场也逐渐进入“小阳春”,下游订单的增多极大程度消耗了玻璃市场库存,拉涨了玻璃生产企业的玻璃出厂价格。统计数据显示,自去年10月19日开始,浮法玻璃市场库存从2636万重量箱开始逐渐增加,到今年春节期间已增至2883万重量箱,而春节之后,下游消费市场并未真正启动,浮法玻璃库存继续震荡增长,到4月12日达到2912万重量箱,为今年上半年高点,略低于去年同期水平。今年4月开始,下游逐渐启动,玻璃库存明显一路走低,截至6月7日,浮法玻璃市场库存为2781万重量箱,从数据上来看,略高于去年同期水平,但考虑到今年新增的8条生产线,总计6700吨的日熔量来说,库存高于去年同期也在所难免。

今年第二季度初始,浮法玻璃总日熔量为16.23万吨,其中在产日熔量为13.24万吨,开工率为81.4%;截至6月7日,浮法玻璃总日熔量为16.40万吨,其中在产日熔量为13.49万吨,开工率为82.3%。二季度浮法玻璃日熔总量共上涨1450吨,分别为湖北荆州亿钧三线和湖北咸宁南玻一线。二季度浮法玻璃在产日熔量上涨2500吨,开工率提高0.9个百分点。

图7:玻璃市场库存走势 图8: 玻璃产能利用率

资料来源:中国玻璃信息网 银河期货研发中心

华北沙河市场作为玻璃风向标,价格变动总是领先于其他地区。进入4月份,下游需求回暖,企业历史库存消化较好,沙河各大厂家按耐不住待涨的心情,纷纷调高报价,各地区玻璃协会频繁召开行业内部会议,每次会议的主题不约而同全部以议涨为主,可以说,但凡听闻某地区即将召开行业内部会议,就可以断言该地区未来一周会整体调涨。虽然每次调价幅度并不大,但持续时间较长,整体涨幅也较大。而进入6月,沙河率先传来因降雨淋湿原片而不得不降价促销的消息,紧接着多地区传来连降暴雨的信息,各地出货受到影响,为促进出货,多地多厂小幅调低报价。“端午劫”期间,厂家开始大幅度降价销售,目前市场以维稳为主,不乏弱势震荡。

华北沙河地区在前期调低报价的影响下,情况有所好转,各厂出货有所回暖,价格维持稳定,业内人士表示市场成交若持续维持良好态势,后期或有继续调价的可能。京津唐地区生产企业多出货不畅,库存日渐增多,但挺价意愿犹存。华东市场近期走势也较为平稳,各厂家出货基本维持稳定。相比较之下,华南市场运行较弱,受到订单减少和出口不佳的影响,和季节性降雨天气的限制,多数生产企业难以顺畅出货,部分企业实际成交价格与报价不符,可以优惠,并且实际成交价格有小幅走低的迹象。

|

发表于 2013-8-22 09:24

发表于 2013-8-22 09:24

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶