PTAЕзВПНЅЯж Ш§МОЖШзіЖрЛњЛс

РДздЃКMACDТлЬГ(bbs.shudaoyoufang.com)

зїепЃКТќУюШЫЩњ

фЏРРЃК3567

ЛиИДЃК1

ТэЩЯзЂВсЃЌНсНЛИќЖрКУгбЃЌЯэгУИќЖрЙІФмЃЌШУФуЧсЫЩЭцзЊЩчЧјЁЃ

ФњашвЊ ЕЧТМ ВХПЩвдЯТдиЛђВщПДЃЌУЛгаеЪКХЃПСЂМДзЂВс

x

ЁЁЁЁвЛЁЂИХвЊ

ЁЁЁЁ13ФъаТдіЕФPXВњСПДѓВПЗжПЩвдБЛаТдіЕФОлѕЅЯћЗбСПЫљЯћКФЃЌШєКѓЪаPXЭЖВњГіЯжбгЦкЃЌPXЙЉИјвРОЩДІгкНєЦНКтзДЬЌЃЌНќШ§ФъРДPXМлИёДІгк1400-1700УРдЊ/ЖжжЎМфВЈЖЏЃЌГЩБОжЇГХвРШЛЧПЪЦЃЌДЫЧјМфдк13ФъМЬајПЩвдзїЮЊВЮПМЁЃвРОнНќСНФъЕФОбщРДПДЃЌ1400-1700ЕФPXМлИёЖдгІPTAЦкЛѕМлИёжївЊЕФдЫааЧјМф7500-8600ЁЃ

ЁЁЁЁPTAВњФмМЬајЗХДѓЃЌДЫЛЗНкЕФРћШѓдЄЙРдкШ§МОЖШвРОЩФббдРжЙлЁЃPTAЖЈМлФмСІЫфШЛДѓЗљЯТНЕЃЌЕЋЪЧPTAЙЄГЇЭЈЙ§ЕїећПЊЙЄТЪРДНзЖЮадЕФгАЯьЪаГЁЕФааЧщЁЃ

ЁЁЁЁЛљБОЕФГіПкЪ§ОнРДПДашЧѓЖЫЮЌГжЕЭЫйдіГЄЦкЃЌОлѕЅЯћЗбдіЫйФббдРжЙлЃЌШЫУёБвЕФЩ§жЕИќЪЧМгжиСЫЗФжЏвЕГіПкЕФбЙСІЃЌашЧѓГЩЮЊзюДѓЕФЗчЯевђЫиЁЃ

ЁЁЁЁВЮее12ФъРДПДЃЌ7500жЎЯТЪЧАВШЋБпМЪЯпЃЌЮожиДѓЯЕЭГадЗчЯеЕФЛАКѓЦкЯТЕјЕФПеМфВЛДѓЁЃНЈвщМлжЕЭЖзЪепдк7500ИННќЭъГЩдЪМ1401КЯдМЕФЖрЕЅНЈВжЃЌНЈвщГжВжБШР§15%ЃЛКѓЪагаИќЮЊКЯЪЪЕФМлИёНЈвщдкгвВрзЗМгВжЮЛжС30%-40%ЃЌГжВжжмЦк3-6ИідТЁЃ

ЁЁЁЁЖўЁЂИДЫеТЗЩЯЕФеѕдњ

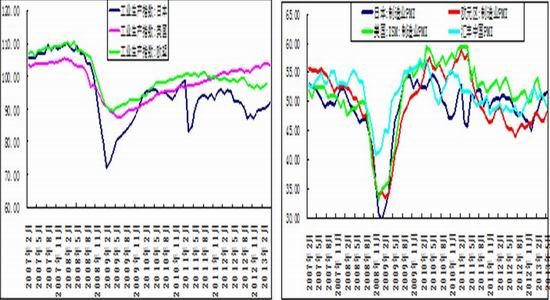

ЁЁЁЁЕРжИдкЖўМОЖШзмЬхЧїВНЭљЩЯЃЌЪЭЗХГіЧПДѓЕФИДЫеаХКХЃЌСљдТЗн19ЁЂ20СНИіНЛвзШеЕФДѓЗљЯТЕјв§Ц№СЫЭЖзЪепЖдОМУдіГЄЕФЛГвЩЃЌдгЭМлИёзмЬхЮЌГже№ЕДЁЃУРЙњЙЄвЕЩњВњжИЪ§ЕФЩЯеЧвдМАЪЇвЕТЪЕФЯТНЕеЙЯжГіУРЙњОМУРжЙлЕФвЛУцЃЌЕЋЪЧУРСЊДЂНќЦкЕФНВЛААЕЪОКѓЦкЛсж№ВНЭЫГіQEЁЃ

ЁЁЁЁХЗдЊЧјЕФЪЇвЕТЪж№НЅМгДѓЃЌPMIжИЪ§вРОЩДІгк50жЎЯТЃЌЙЄвЕЩњВњжИЪ§ЯдЪОЮШЖЈЁЃХЗжоЕФзмЬхЧщПівРОЩЮЌГжШєЪЧИДЫеНзЖЮЃЌФПЧАРДПДЃЌХЗдЊЧјЕФОМУЪ§ОнЫфШЛВЛКУЃЌЕЋЪЧУЛгаУїЯдЕФЖёЛЏМЃЯѓЃЌХЗдЊЧјОМУЮЃЛњЕФЛЏНтЛђаэашвЊЪ§ЪЎФъЕФЪБМфЃЌШ§МОЖШвРОЩвдШѕЪЦе№ЕДРДПДД§ЁЃ

ЁЁЁЁЙњФкЗНУцЃЌОМУЪ§ОнНЯВюЃЌжаЙњЙЋВМЕФЙЬЖЈзЪВњЭЖзЪЁЂЙЄвЕВњСПЁЂСуЪлЪ§ОнЁЂPMIЕШЪ§ОнШдШЛЦЃШэЃЌРюПЫЧПжИГіППДЬМЄКЭеўИЎЭЖзЪЪЕЯжФПБъПеМфвбВЛДѓЃЌЖрМвЭЖааЕїНЕжаЙњдіГЄдЄЦкЃЌвјаавЕе§дкФжЧЎЛФЃЌЩЯжЄНхДЫдйДЮЬєеН2000ЙиПкЁЃОЁЙмГіПкЪ§ОнЮЌГждіГЄЕФЬЌЪЦЃЌЕЋЪЧЭЌБШЯТНЕУїЯдЁЃЭтМгЩЯШЫУёБвЩ§жЕДјРДЕФбЙСІЖдгквдГіПкЮЊЕМЯђЕФВњвЕаЮГЩжиДѓГхЛїЃЌШ§МОЖШЙњФкОМУдіГЄднЮожиДѓССЕуЃЌЖјИїРрЗчЯеж№НЅЭЙЯдЁЃ

ЁЁЁЁЭМ1:УРШеХЗЙЄвЕЩњВњжИЪ§ ЭМ2: ЪРНчжївЊОМУЬхPMIжИЪ§

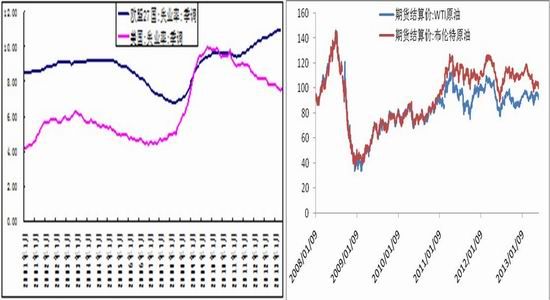

ЁЁЁЁЭМ3:ХЗУЫЁЂУРЙњЪЇвЕТЪ ЭМ4: дгЭМлИё

ЁЁЁЁзЪСЯРДдДЃКвјКгЦкЛѕЗФжЏВњвЕВП

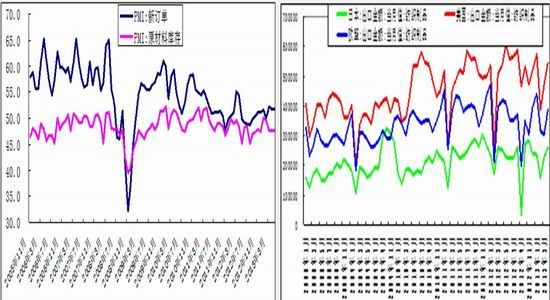

ЁЁЁЁЭМ5:жаЙњВЩЙКЖЉЕЅжИЪ§ ЭМ6: жаЙњГіПкЪ§Он

ЁЁЁЁзЪСЯРДдДЃКвјКгЦкЛѕЗФжЏВњвЕВП

ЁЁЁЁШ§ЁЂЛиЙЫМАеЙЭћ

ЁЁЁЁЖўМОЖШЃЌPTAЕФ1309КЯдМЦкЛѕМлИёзмЬхЮЌГждк7600-8000жЎМфе№ЕДЃЌећЬхжиаФЩЯвЦЁЃ

ЁЁЁЁЫцзХШ§дТЗнЯТбЎОлѕЅПЊЪМШЅПтДцЃЌжеЖЫГЄЫПвдМАЖЬЯпМлИёжЙзЁСЫЕјЪЦЃЌОлѕЅПтДцЕФЯћКФЛЛРДСЫЯжН№СїЃЌДЫЪБЫФдТЗнЕФPXГіПкЪ§ОнГіТЏЃЌНјПкPX80ЭђЖжЃЌЛљБОЗћКЯдЄЦкЃЌЭтМгЩЯШ§дТЕздгаЕФИпПтДцЃЌВњвЕШЫЪППДЕPXЃЌвнЪЂЕШМИМвДѓЕФPTAЦѓвЕХзЪлPXвдДђбЙPXМлИёЃЌЕЋЪЧPXИеЦЦ1400УРН№КѓУЛЙ§ЖрОУОЭЗДЕЏжС1400жЎЩЯЃЛ

ЁЁЁЁ5дТЗнОлѕЅГЇЭъГЩСЫШЅПтДцНзЖЮЃЌзЪН№СїДѓЗљКУзЊЃЌКѓЦкПтДцвЛжБЮЌГждкКЯРэЕФЫЎЦНЁЃДЫЪБPTAМьаоЕФж№НЅНсЪјЃЌЮхдТжабЎPTAПЊЙЄТЪвЛЖШМгДѓЕН80%ЃЌПЊЙЄТЪЕФЬсЩ§діМгСЫЪаГЁЖдPXЕФашЧѓЃЌPTAГЇМввбВЛдйХзЪлPXЁЃЩЯгЮPXПтДцгадіПтДцНзЖЮж№НЅзЊБфЮЊМѕПтДцНзЖЮЁЃЕЋЪЧPXвРДцгаЕФИпПтДцвРОЩбЙжЦзХЦфЗДЕЏЕФПеМфЁЃЮхдТЯТбЎжССљдТЩЯбЎЃЌPTA1309КЯдМГіЯжДѓСПЕФЖрЭЗЬзБЃЃЌЯЏЮЛжївЊМЏжадкжаСИЦкЛѕЁЃДЫЪБМлИёжиаФвЛТЗГіЯжЩЯвЦЃЌЕНСЫ8000ЙиПкЃЌВПЗжКЯдМж№НЅзЊвЦжС1401ЁЃЖјдкДЫЦкМф1309КЭ1401КЯдМЕФМлВюДгГжајРИпжС380ЃЌКѓЦкГіЯжЛиЙщЃЌжеОПЮЌГждк300ИННќЁЃСљдТЗнPXACPМлИё1400ЃЌЖдгкPTAЕФГЩБОаЮГЩжЇГХЃЌЕЋвђМлИёНЯЮхдТЗнЕФОљМлЕЭЖўМОЖШPXМлИёЛљБОЮЌГждк1400-1440жЎМфзіеЗљВЈЖЏЁЃзмЬхРДЫЕЃЌЖўМОЖШДѓЖрЪБКђЪЧЩЯгЮPXЕФИпПтДцДјРДЕФбЙСІгыЯТгЮЕЭПтДцДјРДЕФжЇГХжЎМфВЉоФЃЌЕМжТМлИёзіЧјМфВЈЖЏЃЛСљдТЗнЫцзХЬкСњPXГіЛѕж№НЅБфЮЊЯжЪЕЃЌЖјДЫЪБPTAЦкЛѕМлИёвбОЕјжСШЅФъЕФЕзВПЃЌНьЪБНЋгРДГЄЯпВМЖрЕФНсЙЙадЛњгіЁЃ

ЁЁЁЁЫФЁЂPX-PETЙЉашНєЦНКтЃЌжиЕуЙизЂPXЭЖВњНјЖШ

ЁЁЁЁБэвЛЃКбЧжоPXНќФъаТдіВњФм

PX Current Capacity & Expansion Plan(kt)

Country

2011

2012

2013

2014

2015

Total

China

8331

700

2050

800

11881

Korea

5525

160

800

3200

1000

10685

Japan

4035

4035

Taiwan

2440

100

2540

Thailand

1517

40

1557

India

2220

1200

3420

Singapore

1220

80

800

2100

Saudi Abrabia

1640

700

1400

3740

Pakistan

-

92

92

Kazakhstan

-

500

500

Brunei

-

1500

1500

Vietnam

-

480

480

Asia Total

31683

1080

3642

6500

4380

42530

ЁЁЁЁДг13-15ФъЦкМфЃЌPXЕФаТдіВњФмДІгкИпЫйЗЂеЙНзЖЮЃЌгШЦфЪЧ14ФъЁЃ13ФъаТдіЕФВњФмжївЊЪЧдкжаЙњЃЌЬкСњЕФ160ЭђЖжЯюФПМЦЛЎИФЮЊЯШЩЯ80ЭђЖжЃЌСэвЛЬѕ80ЭђЖжЯюФПдЄМЦвЊЕНУїФъдкЭЖВњЁЃФПЧАЬкСњЕФвЛЬѕ80ЭђЖжЯюФПвбОЭЖСЯЃЌдЄЙРСљдТЕзжСЦпдТГѕжЎМфГіЛѕЁЃ

ЁЁЁЁБэЖўЃКбЧжо2013 Фъ PX ЭЖВњНјГЬБэ

ЪБМф

ЦѓвЕ

PXФмСІ

ЭЖВњЪБМф

ЕБФъгааЇ

дСЯРДдД

2012

ДѓСЌИЃМб

70

2012.1

20

ЭтЙКдСЯ

2011аТдіВњФмЪЭЗХ(ЪЃгр)

55

аЁМЦ

70

75

2013

HC Petrochemical

80

2013.1

80

ЭтЙКдСЯ

ЬкСњЗМЬў

80

2013.6-ЭЦГйжС7

40

ЭтЙКдСЯ

ONGC(гЁЖШ)

90

ЭЦГйжСФъЕз

0

СЖгЭвЛЬхЛЏ

ХэжнЪЏЛЏ (жаЪЏгЭ)

60

2013.9

20

СЖгЭвЛЬхЛЏ

жьАнЖћСЖгЭ(АЂУРЕРДяЖћ)

70

2013.9ЭЦГй

20

СЖгЭвЛЬхЛЏ

КЃФЯСЖЛЏ

65

2013.1

15

СЖгЭвЛЬхЛЏ

2012аТдіВњФмЪЭЗХ(ЪЃгр)

50

аЁМЦ

455

210

ЁЁЁЁвдЩЯЕФУїЯИБэвбОЗЂгГГіЭЖВњЕФНјЖШЃЌвРОнРњЪЗЕФПЊЙЄТЪвдМАЭЖВњЪБМфЃЌЮвУЧдЄЙР13ФъбЧжоЪЭЗХЕФгааЇВњСППЩДя210ЭђЖжЁЃАДее1ЖжPX==1.515ЖжPTA==1.772ЖжОлѕЅРДМЦЫуЃЌ210ЭђЖжPX==318ЭђЖжPTA==372ЭђЖжОлѕЅЃЛФПЧАбЧжо12ФъВњСПдМ4700ЭђЖжЃЌАДееЯћЗбдіЫй6%РДМЦЫуЃЌаТдіЯћЗб282ЭђЖжОлѕЅЃЌЮДБЛЯћЛЏЕФPXаТдіВњФмдМеМ90/5000=1.8%ЁЃШєКѓЦкPXВњФмЭЖЗХГіЯжбгЦкЛђепПЊЙЄТЪЯТЛЌЕФЧщПіЃЌPXЕФаТдіВњФмЭъШЋПЩвдБЛаТдіЕФЯћЗбЫљЯћКФЃЌPXдк13ФъЛђбгај12ФъЙЉИјЕФНєЦНКтзДЬЌЁЃ

ЁЁЁЁЭМ7ЃКPX-CFRжаЙњзпЪЦ

ЁЁЁЁ2010ФъЯТАыФъвдРДЃЌЫцзХPTAаТдіВњФмЕФЪЭЗХЃЌPXЙЉИјзмЬхЦЋНєЃЌPX-CFRжаЙњзмЬхдк1400-1700жЎМфВЈЖЏЁЃ13ФъPXаТдіВњФмНЯДѓЃЌЕЋЪЧаТдіЕФВњФмДѓВПЗжБЛаТдіЕФЯћЗбЫљЯћКФЃЌШЋФъPXЕФећЬхдЫааЧјМфвРОЩПЩвдВЮее1400-1700УРдЊ/ЖжЁЃ

|

ЗЂБэгк 2013-8-22 09:21

ЗЂБэгк 2013-8-22 09:21

ЬсЩ§ПЈ

ЬсЩ§ПЈ БфЩЋПЈ

БфЩЋПЈ ЧЇНяЖЅ

ЧЇНяЖЅ