ЯТЭМКмКУЕиНтЪЭСЫЮЊЪВУДДѓЖрЪ§ЩЂЛЇзмЪЧПїЧЎЃЌБ№ШЫЬАРЗЪБИќЬАРЗЃЌБ№ШЫПжОхЪБИќПжВРЁЃааЧщзмдкгЬдЅжаЩЯеЧЃЌдкЗшПёжаЬЎЫњЁЃ

е§ЮФВХИеПЊЪМ....ЧызаЯИдФЖС

ЫљЮНВЉоФЭЖзЪепЃЌЫћУЧЕФЬиеїОЭЪЧвЊЁАПьЁБЁЃЕБЗчРДЕФЪБКђЃЌЫћУЧЛсИЯдкЦєЖЏЧАЯТжиЪжТђШыЃЌЖјдкЗчЭЫШЅЪБвВБШБ№ШЫХмЕФПьЁЃ

етЕуЪЧЗДШЫадЕФЁЃДѓВПЗжШЫЛсдкУЛгаЯыУїАзЪБЃЌЯШТђвЛЕуЕуЃЌвђЮЊетЪБКђДѓВПЗжШЫОѕЕУВЛАВШЋЁЃЖдгкВЉоФЭЖзЪепРДЫЕЃЌДѓМвОѕЕУВЛАВШЋЕФЪБКђЃЌШДЪЧзюАВШЋЕФЃЌДѓМвОѕЕУИуВЛЖЎПДВЛЧхЕФИХФюЃЌвВЪЧзюАВШЋЕФЁЃ

ЁАBefirstЁБЕФДњБэЪЧДѓМвЪьжЊЕФЁАН№ШкДѓіљЁБЫїТоЫЙЃЌдчдк1992Фъ2дТ7ШеЃЌХЗУЫ12ИіГЩдБЙњЧЉЖЉЁЖТэЫЙЬиРяКеЬиЬѕдМЁЗЪБЃЌЫћОЭдЄМћЕНЃЌХЗжоЛуТЪЬхЯЕНЋКмФбБЃГжаЕївЛжТЁЃдкЫцКѓЕФМИИідТРяЃЌЫїТоЫЙМАЦфЫћвЛаЉЭЖЛњепЃЌВЛЖЯРЉДѓУРдЊЭЗДчЕФЙцФЃЃЌЮЊОбЛїгЂАїзїзМБИЁЃ

1992ФъЯФМОЃЌгЂЙњЙйЗНдкИїжжЙЋПЊГЁКЯвЛдйжиЩъМсГжЯжгаеўВпВЛБфЃЌгЂЙњгаФмСІНЋгЂАїСєдкХЗжоЛуТЪЬхЯЕФкЃЌЕЋЫїТоЫЙШДЩюаХгЂЙњВЛФмБЃзЁЫќдкХЗжоЛуТЪЬхЯЕжаЕФЕиЮЛЃЌгЂЙњеўИЎжЛЪЧащеХЩљЪЦАеСЫЁЃ

1992Фъ9дТ15ШеЃЌЫїТоЫЙГіГЁСЫЁЃЫћПЊЪМДѓОйЗХПегЂАїЃЌгЂАїЖдТэПЫвЛТЗБЉЕјЃЌЫфШЛгЂЙњбыааДѓОйЙКШыдМ30вкгЂАїЃЌВЂЪ§ЖШЕїЩ§вјааЛљзМРћТЪЃЌШдФбвдзшЕВгЂАїШчбЉБРАуЕФЕјЪЦЁЃдкЖЬЖЬ4ИідТЪБМфФкЃЌгЂАїЕјгт20%ЁЃ

зюжеЫїТоЫЙгыЦфСПзгЛљН№дкДЫДЮгЂАїЮЃЛњжаЛёШЁСЫгт10вкУРдЊЕФБЉРћЃЌВЂвЛеНГЩУћЁЃ

BesmarterЃКМлжЕЭЖзЪеп

етРрШЫвдбЁЙЩЮЊЩњЃЌЫћУЧПЩвдЪЧТђ10БЖЙРжЕЕФДЋЭГМлжЕЭЖзЪепЃЌвВПЩвдЪЧТђ100БЖЙРжЕЕФГЩГЄЙЩМлжЕЭЖзЪепЁЃЕЋгавЛЕуЪЧЙВЭЌЕФЃЌЫћУЧЖМШЯЮЊЦѓвЕЕФМлжЕБЛЕЭЙРСЫЁЃЫћУЧЕФКЫаФОКељСІЃЌОЭЪЧЖдгквЛаЉЙЋЫОЃЌаавЕЕФбнБфБШДѓВПЗжШЫРэНтИќЩюПЬЁЃетРрШЫгавЛИізюДѓЕФЬиеїЁЊЁЊгЕгае§ШЗЕФМлжЕЙлЁЃ

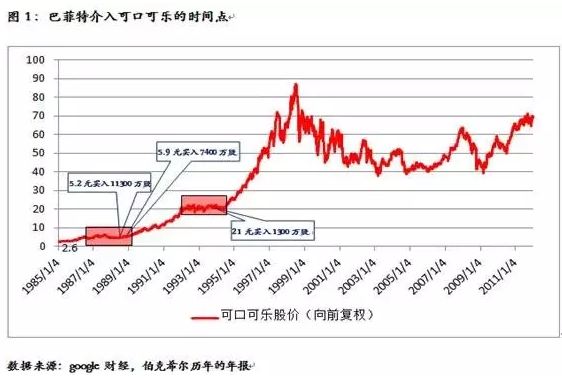

Р§ШчДѓМвЖњЪьФмЯъЕФЁАЙЩЩёЁБАЭЗЦЬиЃЌЫћДг1988ФъЕФЧяЬьПЊЪМТђШыПЩПкПЩРжЃЌвЛжБЕН1989ФъЕФДКЬьЃЌАЭЗЦЬивбОТђЯТСЫМлжЕ10.7вкУРдЊЕФПЩПкПЩРжЙЩЦБЃЌеМПЩПкПЩРжзмЙЩБОЕФ7%ЁЃ

ДгАЭЗЦЬиТђШыКѓЃЌ10ФъЪБМфЃЌЕН1998ФъЕФЪБКђЃЌПЩПкПЩРжОЭвбОГЌЙ§СЫ1500вкУРН№ЕФЪажЕЃЌИјАЭЗЦЬиДјРДГЌЙ§10БЖЕФЪевцЁЃ

ДгАЭЗЦЬиИјЙЩЖЋЕФаХжаЃЌЮвУЧПЩвдвбОПДЕНЦфжаЙиМќЕФдвђЃКЁБвЛЕЉЮвУЧевЕННмГіЙмРэВуЫљОгЊЕФЗЧЗВЩњвтЃЌЮвУЧЕБШЛРжвтвЛжБГжгаЁЃЖдПЩПкПЩРжЫљОгЊЕФИпУЋРћТЪВњЦЗЃЌЮвЕФШЗПДЕНСЫЫќУЧЖдЯћЗбепвьЭЌбАГЃЕФЮќв§СІЃЌвдМАВЛДэЕФЧАОАЁЃ52ФъРДЮввЛжБдкЯэЪмзХПЩРжЃЌЕЋжБЕН1988ФъЮвЕФФдДќВХзЊЙ§ЭфРДЃЌжегкПДЕНСЫетУдШЫЕФЛњЛсЁЁЃЌ1981ФъRobertoGoizuetaГЩЮЊаТЕФCEOЃЌВЂШУЙЋЫОжиЯжЛюСІЃЌКЃЭтЪаГЁвВдкБЌеЈЪНРЉеХЁЃЁБ

ДгАЭЗЦЬиЩЯУцетЖЮЛАЃЌЮвУЧПДЕНЕФЖМЪЧРЯЕїжиЕЏЕФЖЋЮїЁЊЁЊЗЧЗВЕФВњЦЗЛђЗўЮёЁЂНмГіЕФЙмРэВуЁЂЧБдкЕФЪаГЁЁЃЕЋЁАжЊвзааФбЁБЃЌжЛгаSmarterЕФШЫВХФмеце§ЛёЕУЁАЪБМфЕФУЕЙхЁБЁЃ

CheatЃКЦзг

MarginCallЕФРЯЭЗЖМЫЕСЫЃЌЁАЮвПЩВЛCheatЁБЁЃCheatОЭЪЧзЌШЁаХЯЂВЛЖдГЦЕФЧЎЁЃЕЋЪЧетРягаКмДѓЕФЮЪЬтЃКвЛИіШЫГЄЦкЃЌГжајЛёЕУГЌЖюаХЯЂЕФФмСІМИКѕЪЧ0ЁЃЬиБ№ЪЧдквЦЖЏЛЅСЊЭјЪБДњЃЌаХЯЂдНРДдНЖдГЦСЫЁЃЖјОЭЫугааЉШЫФмЬсЧАжЊЕРЙЋЫОЕФвЕМЈЃЌЕЋЮоЗЈШЗБЃЫћЪЧЕквЛЪжаХЯЂЁЃдкЛЅСЊЭјЪБДњаХЯЂКмШнвзПьЫйДЋВЅЃЌПЩФмФГаЉЫљЮНЕФЁАФкФЛаХЯЂЁБдчОЭдкЙЩМлжаЗДгГСЫЁЃCheatЭъШЋЪЧДэЮѓЕФМлжЕЙлЃЌвВЪЧВЛПЩГжајЕФЁЃ

ФЧУДЃЌЮЊЪВУДЖрЪ§ШЫдкAЙЩБиШЛПїЧЎФиЃПЯТУцЪЧааЮЊН№ШкбЇИјГіЕФНтЪЭЃК

1ЃЉТ§ЫМПМКЭПьЫМПМЕФЧјБ№

ЁЖЫМПМЃЌПьгыТ§ЁЗетБОЪщЩЯЫЕЙ§ЃЌШЫРрЪЧгУСНжжВЛЭЌЕФЫМЮЌЗНЪНРДЫМПМЕФЁЃвЛжжЪЧТ§ЫМПМЃЌБШШчвЛГЫЖўвЛжБГЫЕНЮхЪЎНсЙћЪЧЖрЩйЃЌОЭвЊФУГіжНРДЫувЛЫу;вЛжжЪЧТњЫМПМЃЌБШШчЮнзгКѓУцгавЛжЛРЯЛЂЃЌДѓМвЕФЗДгІОЭЪЧХмЃЌетЪЧвЛжжОЙ§НјЛЏаЮГЩЕФБОФмЁЃ

КмЖрШЫАбЙЩЦБЕФеЧЕјПДГЩВТДѓаЁЃЈЗДе§ВЛЪЧеЧОЭЪЧЕјЃЉЁЃЫћУЧжаЕФаэЖрШЫЯЃЭћдкЪаГЁБЉИЛЃЌзюЯВЛЖЕФОЭЪЧДђЬ§ФкФЛЯћЯЂЁЃетаЉЪЧПьЫМПМЛЙЪЧТ§ЫМПМЃП

2ЃЉЙ§ЖШздаХ

баОПЯдЪОЃЌЮоТлЪЧЩцМАЕНЮвУЧЕФжЧЩЬЃЌЮвУЧЕФЧщЩЬЃЌЮвУЧЕФШЫдЕЃЌПМЪдГЩМЈЃЌЮвУЧЖМЛсгавЛжжЙ§ЖШздаХЃЌЮвУЧЛсШЯЮЊЮвУЧЕФФмСІЛсБШЮвУЧецЪЕЕФФмСІвЊИпвЛаЉЁЃ

ЕБФудкЪаГЁКЭЦфЫћЧЇЭђИіЭЖзЪепНјааВЉоФЕФЪБКђЃЌдкАбЮездМКаХЯЂЕФЭЌЪБЃЌЛЙБиаыЯывЛЯыФуЕФЖдЪжЪЧЫЁЃAЙЩЪаГЁДцдкзХДѓСПЕФУЛгаЭЖзЪФмСІЕФЭЖзЪепЃЌЖјЫћУЧЧЁЧЁШЯЮЊздМККЭАЭЗЦЬиЕФЭЖзЪЫЎЦНВЛЯрЩЯЯТЁЃ

ЕБШЛЃЌГ§СЫЙ§ЖШздаХЃЌЕЋЪЧЛЙгаКмЖрЦфЫћЕФааЮЊЦЋВюЁЃБШШчЯуИлЭђЕУЭЈбЖЩчДЫЧАНщЩмЙ§ЕФЁАШШЪжаЇгІЁБЃЌЪЧЫЕЕБРКЧђЖгдБЭЖРКСЌајУќжаЪБЃЌЧђУдвЛАуЖМЯраХЧђдБЁАЪжИаКУЁБЃЌЯТДЮЭЖРКЛЙЛсЕУЗжЁЃЖјЪЕМЪЩЯЃЌетЪЧвЛжжШЯЪЖЦЋВюЃЌЮоТлДЫЧАЭЖжаЖрЩйДЮЃЌЯТвЛДЮЕФУќжаИХТЪЪМжеЪЧ50%ЃЌAЙЩЕФЁАеЧЭЃИвЫРЖгЁБОЭЪЧЗИСЫетИіДэЮѓЁЃ

3ЃЉЧщаїЛЏНЛвз

зюЕфаЭЕФОЭЪЧЫљЮНЕФЁААТдЫФЇжфЁБЁЃЯуИлЭђЕУЭЈбЖЩчдјНщЩмЙ§Н№ШкдгжОJournalFinanceЕФвЛИіОЕфР§згЃЌбаОПБэУїЃЌдкХЗжоЪаГЁКЭУРЙњЪаГЁЃЌЕБвЛИіЙњМвЕФзуЧђЖгДђШыЕНЪРНчБОіШќЃЌЕЋЪЧУЛгаФмЙЛЛёЕУЪРНчБЙкОќЕФЛАЃЌФЧУДЕкЖўЬьетИіЙњМвЫљдкЕФЪаГЁЛсБШРњЪЗЦНОљЫЎЦНЯТЕјАйЗжжЎСуЕуЮхЁЃ

етвВШУДѓМввтЪЖЕНЃЌЭЖзЪдкКмЖрЪБКђВЛЪЧвЛИіЭъШЋПЭЙлЕФЙ§ГЬЃЌСПЛЏЭЖзЪКмДѓЕФМлжЕдкгкПЩвдПЫЗўЮвУЧвЛаЉжїЙлЕФЩѕжСЮвУЧЫљВЛжЊЕРЕФвЛаЉааЮЊЦЋВюКЭааЮЊЧїЪЦЁЃ

4ЃЉЖдЫ№ЪЇЁЂЖдФЃК§КЭЖдЛкКоЕФЙцБм

ШЅФъЕФЙЩджОЭЪЧИіЛюЩњЩњЕФР§згЁЃЁАИюШтЁБСНИізжБОЩэОЭЗЧГЃаЮЯѓЕиЫЕУїСЫаФРэбЇРяУцШЫРрЖдгкЫ№ЪЇЕФЧПСвЙцБмаФРэЁЃЙЩЪаЩЯеЧАйЗжжЎЮхЪЎдйЯТЕјАйЗжжЎШ§ЪЎЃЌЫфШЛЙЩЪажИЪ§БОЩэУЛгаЪВУДБфЛЏЃЌЕЋЪЧЭЖзЪепЕФаФРэВЈЖЏШДВЛФмЭЌШеЖјгяЁЃ

етЭМКмКУЕиНтЪЭСЫЮЊЪВУДДѓЖрЪ§ЩЂЛЇзмЪЧПїЧЎЃЌБ№ШЫЬАРЗЪБИќЬАРЗЃЌБ№ШЫПжОхЪБИќПжВРЁЃааЧщзмдкгЬдЅжаЩЯеЧЃЌдкЗшПёжаЬЎЫњЁЃ

ЯТЭМКмКУЕиНтЪЭСЫЮЊЪВУДДѓЖрЪ§ЩЂЛЇзмЪЧПїЧЎЃЌБ№ШЫЬАРЗЪБИќЬАРЗЃЌБ№ШЫПжОхЪБИќПжВРЁЃааЧщзмдкгЬдЅжаЩЯеЧЃЌдкЗшПёжаЬЎЫњЁЃ

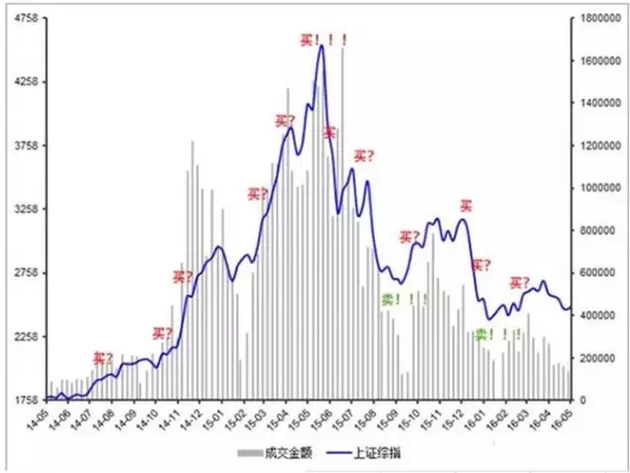

ОЙ§2015ФъЯТАыФъДѓЛиЕїЕФЯДРёЃЌаэЖрЩЂЛЇЕФзЪВњвбДѓЗљЫѕЫЎЃЌЫцзХЪЕЬхОМУЕФГжајЕЭУдЃЌAЙЩЕФдіСПзЪН№ШдЯдЮЂШѕЁЃAЙЩКЮЪБЪЧЕзЃПЩЂЛЇУЧвбВЛИвШЅВТЃЌвВВЛИвШЅГЃЌЙлЭћвВаэЪЧзюКУЕФВйзїЁЃ

ЗЂБэгк 2016-8-11 15:38

ЗЂБэгк 2016-8-11 15:38

ЬсЩ§ПЈ

ЬсЩ§ПЈ БфЩЋПЈ

БфЩЋПЈ ЧЇНяЖЅ

ЧЇНяЖЅ